淡季将结束,钢价方向如何?

观点更新

短期黑色仍有反复,仍然等待信号做空黑色。首先,我们认为整体钢铁产能经过过去2-3年的高利润后是较为充裕的,这轮钢铁行业的产能周期不同以往,确实没有形成大规模产能周期后的过剩问题,但整体产能较为充裕却是不争事实,这是制约钢铁上行高度的核心因素;需求端,我们判断将是稳中有微增,回顾今年,年初的疫情导致下游需求特别是工地需求的停摆,因此导致了4-5月份赶工驱动的高需求增速,时至今日,需求同比大幅走弱,但地产、基建稳步向上,这主要是因为疫情背景下宽裕的流动性和国家的拟周期调整措施,且这个流动性宽裕驱动的高需求可能有部分延续,但在赶工走弱的大背景下,需求同比很难回到4-5月的高增速,且政策端对地产的限制措施已经开始,这个过程随着疫情逐渐趋于控制知会更严不会更松,加之不以强刺激为背景的基建撑不起整体需求。成本和库存,当前整体库存同比高了20%多,螺纹高了40%,在流动性充裕的背景下能够缓冲这些库存,但库存毕竟也是供给,制约了上涨高度的同时在行业预期发生向下变化时会变成砸盘的动力;成本端是支撑钢价的重要因素,但是我们认为周期品属性主导的供给在疫情进一步控制下会持续释放,对当前产业链估值偏高的铁矿形成冲击。

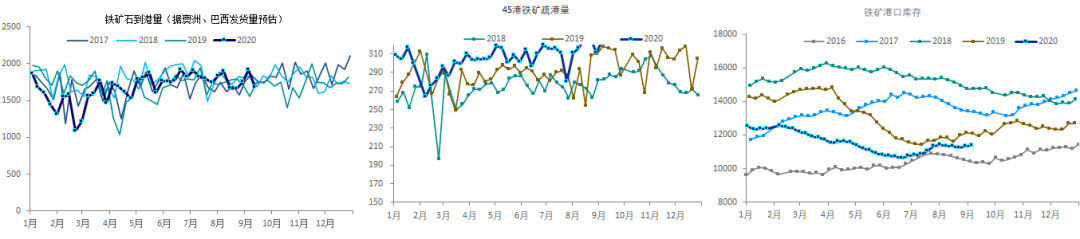

铁矿的判断(维持):交易所修改铁矿的交割品范围,影响如下:

第一,这个事的直接影响有限。杨迪粉现在大概300多万吨库存,卡拉拉大约50万吨,其实总量倒不大,杨迪粉是低铝低硅好货,但是卡拉拉货比较差,现货机构还好,像永安这些非产业机构接到这些货很难处理;and按仓单价格,金布巴大约950,杨迪940,卡拉拉920。

第二,更大的影响在于政策端明确了表态。6月我们翻空黑色以来,就一直表态铁矿基本面虽好,但价格太高,最大的风险就是政策,政策端很可能改变产业链的预期,临时改变近月合约的交割规则在历史上很少出现,也表明了监管的态度,如果铁矿进一步拉涨,不排除有更强的政策出来,也就是这个变化更大的影响在于改变市场预期、锁死上涨空间。

第三,铁矿的走弱需要时间和信号,但拉长了去走弱就是等时间和驱动。无可厚非,铁矿的基本面较好,巴西的供给随着疫情缓解进一步上升是大概率的,虽然欧美国家复产也面临铁矿的需求增量;但是第一,任何周期品的长期暴利都面临着供给的加速释放,这个过程历史上从未改变;第二,整个黑色产业链铁矿占据太多利润,钢材的微利就是制约铁矿进一步上涨的最大动力;第三,铁矿的估值不光隐含了供给的扰动,也隐含了国内基建、地产持续蓬勃的充分预期,一旦螺纹需求无法持续维持10%以上增幅,铁矿就会显现压力,但我们需要看到铁矿的库存开始趋势性累积,铁矿的下跌才会更顺畅。

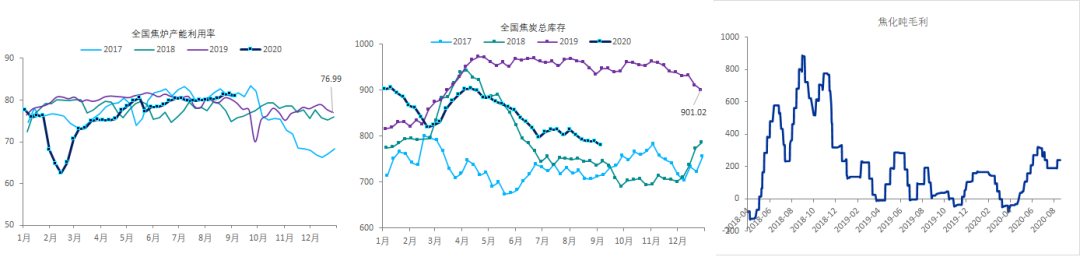

焦化的判断(维持):山东焦炭限产的阶段性放松是焦炭近期弱势的核心因素,但是由于持续的高消费,焦炭并未大幅累库,我们判断供给端的扰动仍会持续存在,逢低做多焦炭仍是较好的策略。

本周核心关注点:第一关注原料端对钢材的成本支撑是否变化;第二关注淡季结束后真实需求的强度。

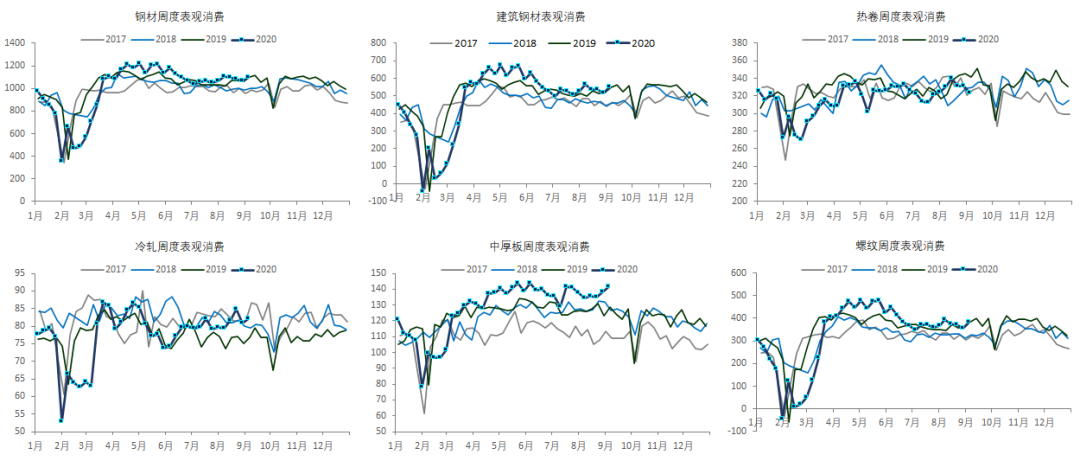

需求总结:

短维度我们判断淡季逐渐结束,需求环比会有所改善,但同比增速较4-5月的高点将显著减少。

长维度我们判断赶工弱化,但基建+地产的真实需求往上,总体需求特别是螺纹同比虽不如4-5月份,但仍会维持个位数同比增长。

钢材表观消费(周度):本周钢材(环比+2.7%,同比-0.2%),螺纹(环比+7.4%,同比-0.1%),热轧(环比-2.4%,同比-5.5%),冷轧(环比+1.6%,同比+6.7%),中厚板(环比+2.2%,同比+9.8%)。

水泥:本周水泥磨机开工率66.69%(环比+3.64%,同比+1.23%),水泥磨机开工率经历两周回落后连续两周大幅上涨。

基建项目:1月份审批0.77万亿(环比-0.53万亿,同比-0.99万亿),2月份审批0.63万亿(环比-26%,同比-18%)。3月基建审批项目审批额6.34万亿(环比+900%,同比+431%),创历史新高;4月审批3.99万亿(环比-37%,同比+231%)。5月审批1.79万亿(环比-55%,同比+76%)。6月审批1.32万亿(环比-27%,同比+14%)。从观测到的情况来看,三季度新增项目可能显著减少。

建筑订单:2020年1-7月中国建筑订单15,409亿(同比+7.2%),其中房建12,403亿(同比+5.0%),基建2,930亿(同比+17.0%)。7月单月合同2,115亿(同比+13.7%),其中房建1,786亿(同比+22.7%),基建320亿(同比-18.4%)。7月地产数据走强,房建订单累计同比自5月以来加速增长,单月新开工延续6月以来上涨趋势,累计新开工同比尚未回正。基建延续累计同比上涨趋势,洪涝灾害后重建或进一步提振需求。

地产:投资(6月累计1.9%,7月累计至3.4%;6月单月8.5%,7月单月11.7%);施工(6月2.6%,7月3.0%);新开工(6月累计-7.6%,7月累计-4.5%,6月8.9%,7月单月11.3%);销售面积(6月累计-8.4%,7月累计-5.8%,6月单月2.1%,7月单月9.5%)。地产投资走强、销售走强、新开工、施工等进一步走强。

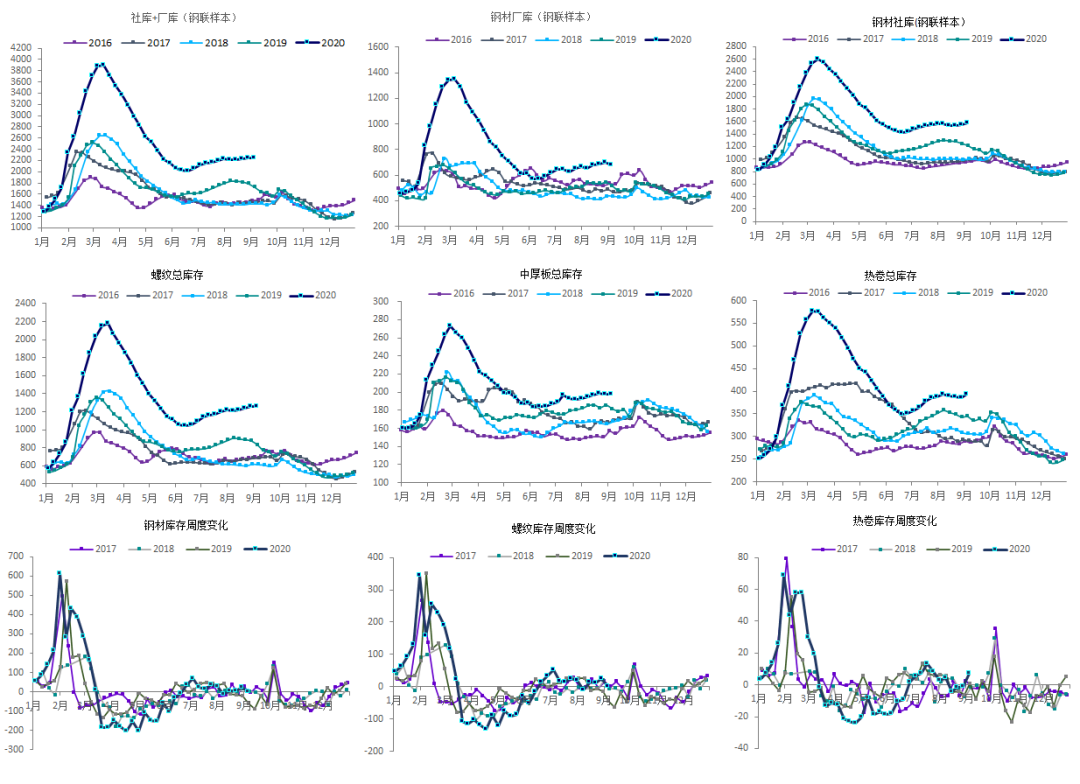

库存:本周总库存、厂库和社库分别为:2248万吨(-2万吨)、667万吨(-23万吨)和1571万吨(+21万吨)。分品种看,螺纹-0.3万吨,线材-6.3万吨,热卷和中厚板分别+7.0万吨和-0.1万吨。钢材库存同比高了517.3万吨,累库速度同比快了60.7万吨(本周垒库-1.7万吨,去年同期垒库-62.5万吨)。螺纹库存同比高了423.5万吨,垒库速度同比快了44.1万吨(本周垒库-0.3万吨,去年同期垒库-44.4万吨)。热卷库存同比高了48.9万吨,垒库速度同比快了5.9万吨(本周垒库+7.0万吨,去年同期垒库+1.2万吨)。

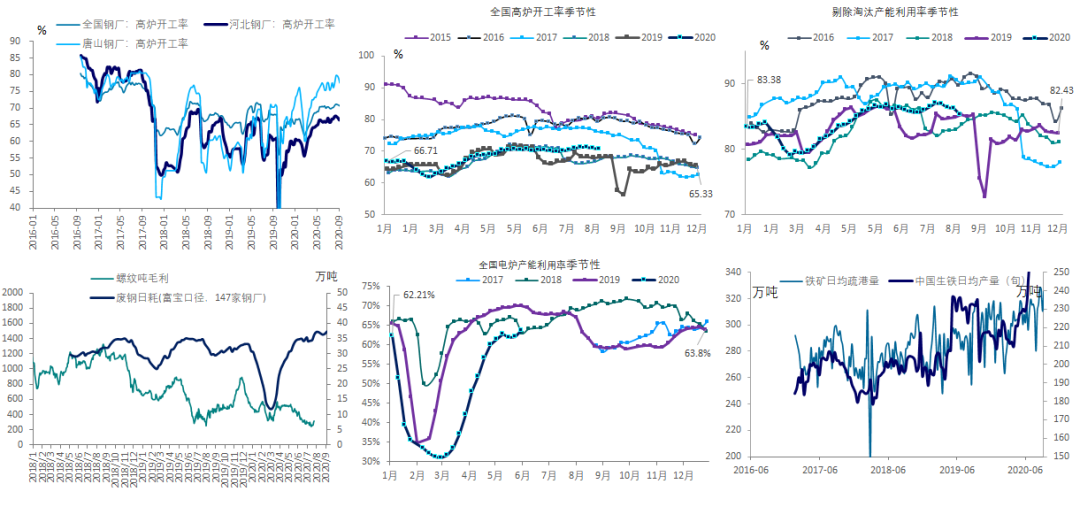

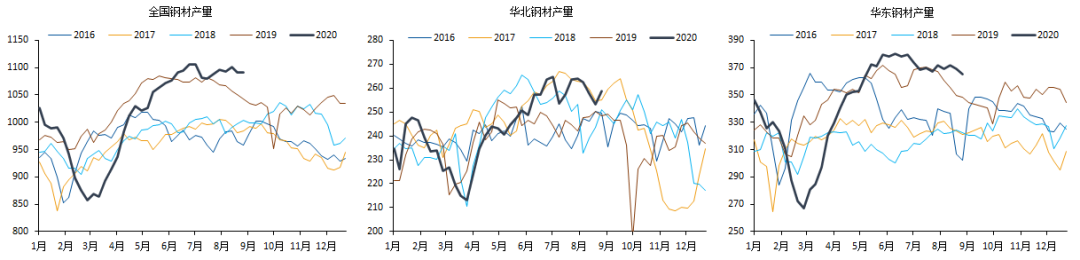

供给:本周全国、河北、唐山三地高炉开工率环比变化分别为-0.27%、-0.63%、-1.45%;产能利用率(剔除淘汰产能)-0.83%;废钢日耗+0.73万吨;铁矿日均疏港量环比+14.9万吨。本周Mysteel高频全国(占比70%+)、华北和华东周度产量分别为1094万吨(+2.9吨)、253万吨(-5.9万吨)和369万吨(+3.4万吨)。

怎么看后续供给的演绎(维持)

电炉来看,在当前废钢极度强势的格局下,电炉开工率基本与去年持平,废钢日耗超过去年,说明以当前的钢价和废钢价格(废钢配送商都有利润,价格很难进一步上涨),大部分电炉谷电和平电都有利润,甚至部分峰电都有利润。

高炉来看,铁矿的强势对钢厂利润的压制成为了钢厂7月以来减产的核心因素,随着巴西疫情逐渐缓解,铁矿发运到港持续回暖,将导致产业利润重新分配,钢材供给进一步上涨。

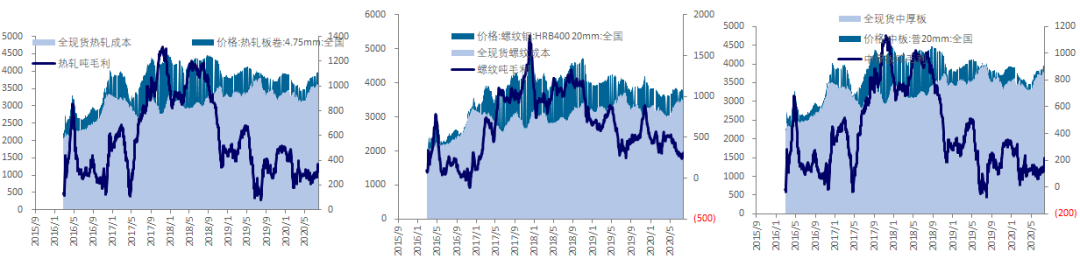

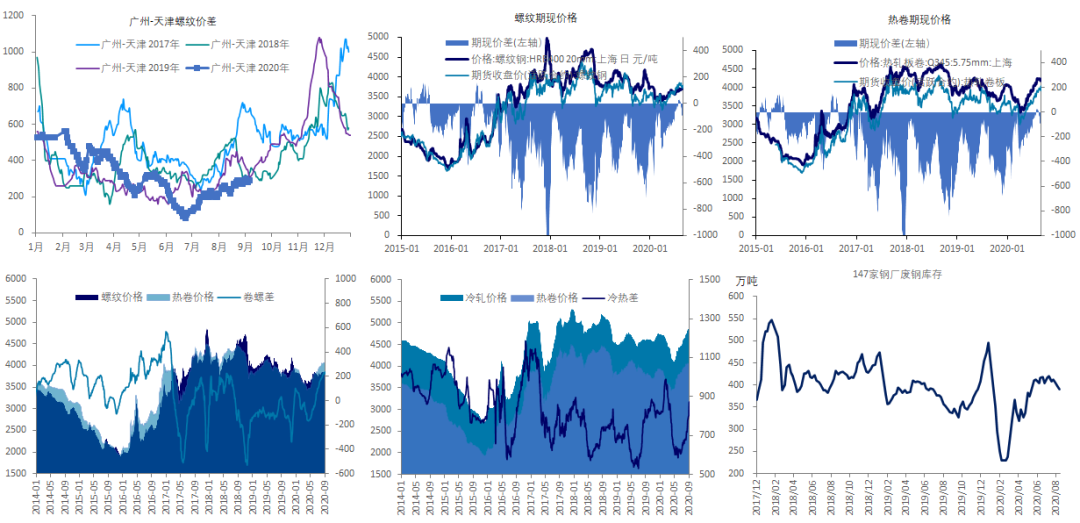

价格:本周南北螺纹价差290元(+10元);吨螺纹期货周+20元,现货+50元,贴水112元(扩大32元),吨热卷期货周-55元,现货+30元,贴水300元(扩大85元);卷螺差231元(扩大3);冷热价差872元(扩大74元)。唐山的汇总废钢价格达到2640元(+60元)。

利润:本周热轧、冷轧、螺纹、中厚板吨毛利分别为255元(环比-21元)、+73元(环比+29元)、142元(环比-24元)、102元(环比-20元)。注:模型已考虑钒合金添加对利润的影响,且为了衡量即时价格和原料波动对利润的影响,不考虑钢厂原料库存的缓冲。

铁矿的判断(维持):交易所修改铁矿的交割品范围,影响如下

第一,这个事的直接影响有限。杨迪粉现在大概300多万吨库存,卡拉拉大约50万吨,其实总量倒不大,杨迪粉是低铝低硅好货,但是卡拉拉货比较差,现货机构还好,像永安这些非产业机构接到这些货很难处理;and按仓单价格,金布巴大约950,杨迪940,卡拉拉920。

第二,更大的影响在于政策端明确了表态。6月我们翻空黑色以来,就一直表态铁矿基本面虽好,但价格太高,最大的风险就是政策,政策端很可能改变产业链的预期,临时改变近月合约的交割规则在历史上很少出现,也表明了监管的态度,如果铁矿进一步拉涨,不排除有更强的政策出来,也就是这个变化更大的影响在于改变市场预期、锁死上涨空间。

第三,铁矿的走弱需要时间和信号,但拉长了去走弱就是等时间和驱动。无可厚非,铁矿的基本面较好,虽然巴西的供给随着疫情缓解进一步上升是大概率的,但是欧美国家复产也面临铁矿的需求增量;但是第一,任何周期品的长期暴利都面临着供给的加速释放,这个过程历史上从未改变;第二,整个黑色产业链铁矿占据太多利润,钢材的微利就是制约铁矿进一步上涨的最大动力;第三,铁矿的估值不光隐含了供给的扰动,也隐含了国内基建、地产持续蓬勃的充分预期,一旦螺纹需求无法持续维持10%以上增幅,铁矿就会显现压力,但我们需要看到铁矿的库存开始趋势性累积,铁矿的下跌才会更顺畅。

焦化的判断(维持):山东焦炭限产的阶段性放松是焦炭近期弱势的核心因素,但是由于持续的高消费,焦炭并未大幅累库,我们判断供给端的扰动仍会持续存在,逢低做多焦炭仍是较好的策略。