旺季将至,钢材市场或先抑后扬

投资要点

关注供给下滑速率变化。短期供给仍会在高位维持一段时间,但中期看,高低品价差扩大,废钢性价比优势减弱,钢厂通过增加入炉品位和添加废钢增产空间均有限。电炉钢处于盈亏平衡附近,增产空间也不大。故供给下滑是大概率时间,但需关注下滑速率的变化。

短期需求仍偏弱。南方地区出梅后,需求情况有所好转,但华北和西北受降雨影响,需求仍偏弱,螺纹钢库存继续呈现回升态势。不过结合当下房地产和基建数据,我们认为后期旺季需求预期依然可能兑现,故未来几周需关注螺纹二次去库启动。

旺季需求仍可期。从已经公布的7月份经济数据来看,目前强基建+稳地产的预期仍在进一步强化。制造业方面,海外需求有所好转,国内工业企业利润及收入也会延续缓慢复苏态势,故预计后期制造业边际改善态势仍会持续,但其复苏斜率仍会慢于建筑业。

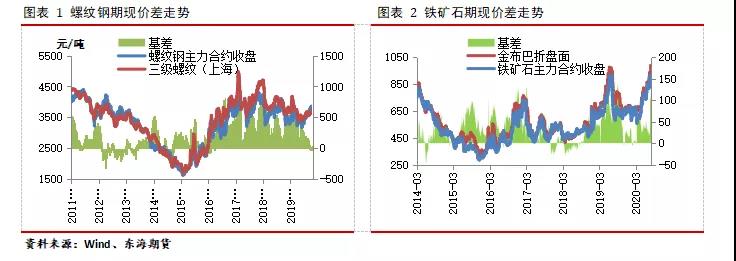

铁矿石供应逐步恢复。铁矿石供需最为紧张时点已过,中期价格走势更多跟随钢材。但短期库存结构和压港问题仍未得到解决,且国内钢材供给短期维持高位,加之盘面贴水过大,短期可关注贴水修复机会。

结论:螺纹钢供应已经处于阶段性顶部区域,但需关注下滑速率的变化。而后期价格走势更多取决于需求的变化,从中期来看,房地产、基建数据依然表现良好,强基建+稳地产预期仍在进一步强化,故中期螺纹钢需求仍有保证。但需求仍偏弱。故螺纹钢价格维持短空中多思路。

操作建议:螺纹以短空中多思路对待,关注3650和3550两个支撑;铁矿石短期关注贴水修复机会。

风险因素:钢材需求恢复低于预期,供给下滑速率偏慢,宏观正常明显收紧。

行情回顾及8月主要交易逻辑分析

8月份,国内黑色系板块延续了7月以来的上涨走势,至下旬开始出现小幅回落。截止8月21日,螺纹、热卷主力合约分别收于3783元/吨和3960元/吨,较7月底分别上涨6元/吨和112元/吨,涨幅分别为0.16%和2.91%。铁矿石主力合约冲高回落,至8月21日收于841.5元/吨,较7月底上涨77.5元/吨,涨幅10.14%。螺矿比值4.5较7月底回升0.05。

8月以来的反弹逻辑与7月类似,主要还是强预期的支撑,这从螺纹钢近月合约持续升水现货以及远月合约涨幅明显快于近月两点可以体现。同时,螺纹钢库存继续回升,表观消费量和日均成交量等指标无明显好转,以及水泥磨机开工率的下滑则表明当下建材基本面依旧偏弱。

铁矿石的反弹则主要是由于当前需求依旧较为旺盛叠加港口库存回升缓慢所致,8月前三周的高炉产能利用率和日均铁水产量继续维持高位,同时,受到疫情防控因素影响,尽管压港船舶数创出新高,但港口库存始终处于低位运行,且结构性问题依旧没有得到解决。而下旬之后的回落则主要是由于政策风险加大以及钢厂开工有见顶预期所致。

2.供给:中期阶段性顶部已现,关注下滑速率

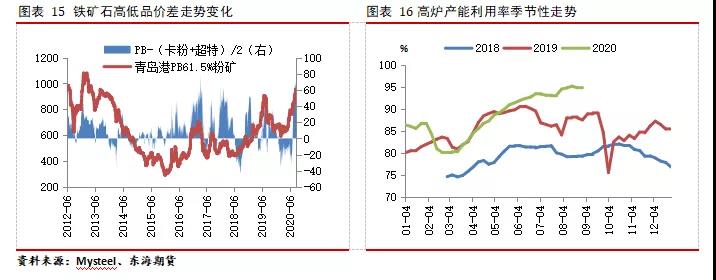

7月份,国内钢材供应继续维持高位,根据国家统计局数据,7月份国内产量9335.9万吨,同比增长9.1%,增速较6月回升4.6个百分点,单月产量再创年内新高;但日均产量为301.16万吨,环比回落4.11万吨。需求淡季背景下,钢材供给再创新高,一方面是由于钢厂仍有一定利润,因此具备一定的生产积极性。另一方面,则是由于对于3-4季度经济复苏以及旺季需求较好的预期所致。进入8月份之后,高炉产能利用率和日均铁水产量仍在高位震荡,中钢协公布的8月上旬重点钢企粗钢日均产量也在215.34万吨年内此次新高,故预计8月粗钢日均产量仍会在高位运行。

从中期来讲,我们仍认为钢材供应已经进入阶段性顶部区域,未来向下的概率大于向上概率。目前高炉产能利用率最高已经超过95%,从理论上来讲,产能利用率继续增长的空间非常有限。同时,8月份以来,钢厂利润整体呈现下滑态势,长流程螺纹钢利润一度跌至100元/吨以下,且高低品矿价差仍处于相对高位,所以钢厂不具备通过增加入炉品位提升产量的动力。废钢方面,由于价格坚挺,其与铁水相比并不具备性价比优势,且由于前期废钢添加比已经较高,继续通过添加废钢增加产量的空间也有限。通过7月份的生铁和粗钢产量数据估算,7月废钢添加比已经略有回落。短流程方面,8月之后电炉钢企业继续在盈亏平衡附近徘徊,目前电炉钢平电的利润水平在50元/吨左右,相比8月初下降47元/吨,因此电炉钢也不具备大幅扩产的动力。截止8月28日当周,全国71家电炉企业开工率和产能利用率分别为72.66%和60.6%,较7月底分别持平和回升2.06个百分点。另外,海外资源的流入也是影响之前供应的一个主要因素,7月份钢材进口在6月的基础上继续回升,且净出口量延续了3月以来的下降态势。但我们看到随着海外经济的陆续重启,进口压力有望逐步缓解,8月以来海外钢坯价格已经开始触底反弹,国内外钢坯价差也明显收窄,表明海外需求确实开始有所好转。

不过,正如前文所述,目前钢厂依然有一定的利润,再加上3-4季度经济复苏以及金九银十旺季预期仍在,短期钢厂依然有一定的生产积极性,钢材供给可能仍会在高位维持一段时间,因此在钢材供给见顶回落较为确定的情况下,后期我们更多应关注供给下滑速率的变化。

3.需求:短期仍偏弱,但旺季恢复可期

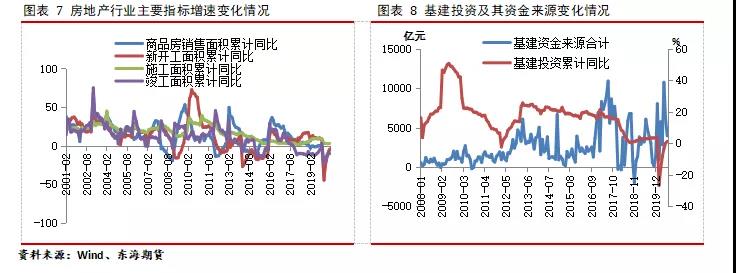

从已经公布的7月份经济数据来看,目前强基建+稳地产的预期仍在进一步强化。今年1-7月份,国内房地产投资同比增长3.4%,增速较上半年回升1.5个百分点;商品房销售、新开工继续呈现向好态势,7月份当月商品房销售和新开工同比分别增长11.3%和9.46%,增速较6月份分别加快2.5和7.3个百分点。房企资金情况也有所好转,前7个月房地产企业资金来源同比增长0.8%,为年内首度转正,其中定金、预收款及按揭占比有所提升,表明当下高周转仍是房企的主要策略。考虑到二季度土地购置面积增速较快,且8月下旬房企座谈会明确了房地产金融审慎管理的思路,因此,房企积极开工,去化回款的意愿预计仍然很强,所以4季度之前新开工面积料不会有明显下滑。另外,1-7月份房地产施工面积同比增长3%,增速较上半年加快0.4个百分点,随着天气的好转,施工进度的提升也会对地产投资形成一定支撑。但竣工周期在疫情的影响下可能会进一步拉长,1-7月国内房地产竣工面积同比下降10.9%,降幅较上半年扩大0.4个百分点。

基建方面,1-7月份国内基建投资增长1.19%,增速较上半年回升1.26个百分点,且累计增速年内首度转正;7月份当月基建投资同比增长7.68%,增速较6月份回落0.68个百分点。基建投资单月增速连续两个月小幅下滑,一方面是因为雨季和洪涝灾害的影响,另一方面则是受到资金约束所致。不过,7月30日中央政治局会议强调了财政政策要更加积极有为,注重时效,我们认为随着前期政策的落地和天气的好转,基建投资有望继续延续回升态势。一方面,1万亿元特别国债大部分为三季度初发行,且8-10月份地方政府专项债每月平均仍有5000亿元的发放额度。另一方面,7月贷款增速尽管回落,但中长期贷款增速和占比均在稳步提升。同时,7月份PPP项目的落地率也达到69.03%,为年内新高。从微观角度来看,7月份挖掘机销量增速54.79%,为连续4个月处于50%以上的增速,这也验证了后期基建投资或持续改善。

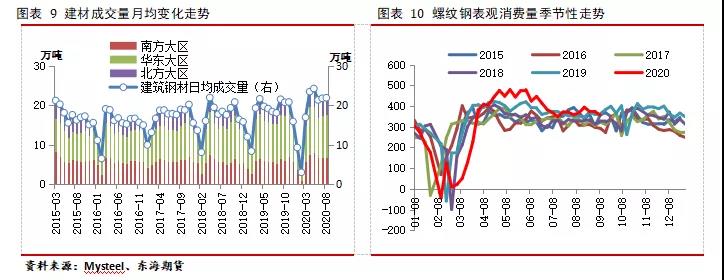

短期来看,8月份之后随着华东地区出梅,需求略有好转;但华北和西北地区的降雨继续对工地施工产生影响,所以从全国范围来看,需求整体依旧偏弱。截止到8月27日当周,螺纹钢表观消费量为356.16万吨,环比下降16.37万吨,进入8月以后,该数据已经连续三周下降。同时,8月份前24天,全国建筑钢材成交量为21.9万吨,环比仅比7月小幅回升0.14万吨;而水泥磨机开工率也连续两周下降,最新数据为58.22%,环比前一周下降1.48个百分点,也表明了8月上中旬需求没有明显好转。

另外,8月以来供给的回落明显之后于需求,使得螺纹钢库存压力明显增加,自6月12日以来,螺纹钢库存连续11周上涨,期间仅8月初又小幅下滑,截止8月27日当周,螺纹钢库存(钢厂+社会)为1258.72万吨,环比前一周回升24.46万吨,与去年同期相比高出379.34万吨。从区域角度来看,8月份之后,华北地区因降雨影响,库存压力开始有所增加,目前华北地区螺纹钢社会库存为105.39万吨,较7月底上涨15.36万吨。而南方地区库存压力则有所缓解,杭州地区螺纹钢库存为97.4万吨,较8月初下降7.2万吨;广州地区螺纹钢库存地区78.87万吨,与8月初相比下跌10.2万吨。从高频数据来看,短期需求仍将受到一定压制,不过结合当下房地产和基建数据,我们认为后期旺季需求预期依然可能兑现。事实上,8月下旬需求已经开始有企稳迹象,8月最后一周水泥磨机开工率4.83个百分点,其中华北、西南地区回升幅度超过10个百分点。那么未来几周我们需关注螺纹钢二次去库何时启动,若以最新的螺纹钢周度产量和库存数据估算,建材日均成交量达到24.3万吨,可实现螺纹钢去库存,而8月前24天建材日均成交量为21.9万吨。

目前制造业复苏斜率仍慢于建筑业,1-7月国内制造业同比下降10.2%,降幅较上半年收窄1.5个百分点。盈利低迷,消费复苏缓慢仍是压制制造业投资增长的主要因素,今年1-7月份国内社会消费品零售总额同比下降9.9%,其中7月当月下降1.1%,远低于投资和出口增速。同时,工业企业利润累计增速也持续负增长,前7个月累计同比下降8.1%,降幅较上半年收窄4.7个百分点。不过,我们也要看到,工业企业利润单月数据持续修复,7月份当月工业企业利润同比增长19.5%,增速较6月回升8.4个百分点。且制造业主要行业继续呈现复苏态势,7月份国内汽车产销量同比分别增长21.93%和16.37%,增速较6月分别回落0.05个百分点和加快4.7个百分点;在基建的提振下,挖掘机销量连续4个月位于50%以上;主要家电产销量增速也持续好转。外需方面,随着欧美经济的重启,7月份机电产品出口增速恢复至10.2%,增速较6月加快8.6个百分点。7月份全球制造业PMI已经恢复至50.3%,为2月份以来首度回升至荣枯分界线以上;而国内方面在国家一系列消费刺激正常的带动下,工业企业利润及收入也会延续缓慢复苏态势,故预计后期制造业边际改善态势仍会持续,但其复苏斜率仍会慢于建筑业。

对于工业用材方面,由于供应恢复明显滞后于需求,5月份以来冷热卷价格均有明显反弹,且价差持续修复,截止到8月27日,冷热卷已经修复至600元/吨。8月以来,随着热卷螺纹利润差距的扩大,铁水开始从螺纹流向热卷,但当下卷板产量的产量和库存还是处在比较健康的水平。截止8月底热卷周度产量为330.03万吨,较7月底回升3.54万吨,但仍比去年同期9.39万吨;库存386.13万吨,连续3周小幅下降,累计下降6.59万吨,较去年同期高43.04万吨,同比增幅依然远低于螺纹。考虑到冷热卷价差的持续扩大以及制造业的缓慢复苏,预计后期热卷内部供料和商品卷的需求均将有所增加。不过后期需关注供应的变化,一旦在高利润的刺激下,供应持续回升,则可能会对价格形成压制。

4.铁矿石: 供应逐步恢复,需求继续维持高位

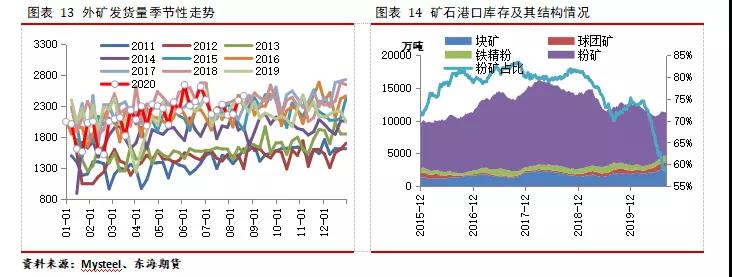

随着铁矿石价格的反弹,铁矿石供应的总量矛盾已经开始逐步缓解,今年1-7月国内铁矿石进口量6.6亿吨,同比增长11.82%,其中6-7月两个月的单月进口量均突破1亿吨。而进入8月份之后,随着港口检修的结束,外矿发货量稳步回升,截止到8月21日当周,澳洲、巴西矿石发货量为2464.8万吨,环比回升74.3万吨,为连续第三周回升,且基本达到往年同期水平,铁矿石到港量也基本回归到正常水平。不过,目前库存的结构性问题以及压港货物不能有效转化为港口库存两大问题依然存在。铁矿石港口库存虽然已经见底,但增加的主要是以球团和块矿为主,粉矿库存占比依旧较低,截止8月底,港口库存比例为59.1%,环比前一周回升0.56个百分点,但仍处于历史低位。另外,受疫情防控因素影响,港口卸货速度较慢,导致压港货物不能有效转化为港口库存,目前港口压港船舶数已经达到188艘历史高位,且该数据与港口库存数据走势出现严重背离。短期来看,这两个因素仍会对矿石供应形成压制,但中期看,我们认为矿石供应最为紧张的时点已经过去,随着外矿到货量的增加,以及国内一些矿石码头泊位的投入使用,后期供应或逐步回升。

从需求角度来看,受到钢厂盈利收窄影响,8月份国内钢厂产能利用率和日均铁水产量开始见顶回落,但降幅依旧较小,截止到8月底全国高炉产能利用率94.64%,较8月高点下降0.73个百分点;日均铁水产量251.93万吨,较8月高点下降1.96万吨。同时,当前主要钢厂矿石库存依旧偏低,全国64家钢厂矿石库存1670.71万吨,环比上一期回落66万吨,短期需求的强劲仍会对矿价形成支撑,但中期来看国内高炉产能利用率已经接近顶部,矿石的总量需求继续增长空间较为有限。结构方面,由于中品澳粉的结构性短缺,部分钢厂开始调整矿石配比,更多的使用卡粉+超特进行生产,导致相关品种价格相对坚挺,截止到8月底PB矿和混矿的价差已经从72元/吨收窄至37.5元/吨。海外方面,随着疫情的逐步缓解以及各个国家陆续重启经济,钢铁生产也将逐步恢复,届时会提振矿石需求,7月份扣除中国后海外其他的地区粗钢产量为5933.54万吨,同比下降16.52%,降幅较6月回升4.02个百分点。

政策面来看,8月份交易所出台了一系列政策对盘面价格进行调控包括增加交割品以及交割厂库等,特别14日增加杨迪和卡拉拉精粉两个交割品牌,使得最低仓单成本下移约30元/吨,不过由于卡拉拉精粉现货量较小,随着现货价格的上涨,仓单成本随即有所回升,对期货价格影响相对有限。而且在基本面没有明显变化的情况下,单纯调控盘面价格,可能会造成期货对现货的深度贴水。因此,后续我们更多的要关注,秋冬季环保限产以及钢厂利润的收窄会否导致钢厂开工的持续下滑。

5.价差分析

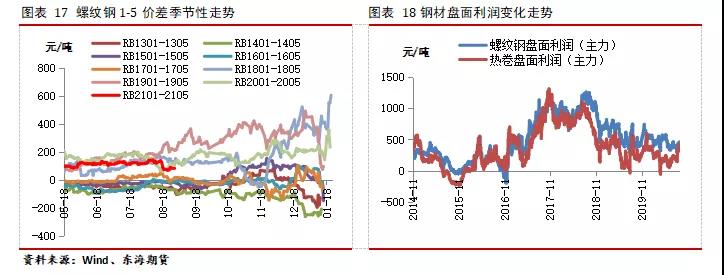

8月份在弱现实,强预期的格局下,螺纹钢1-5价差走出阶段性反套格局。不过目前经济复苏以及强基建、稳地产预期依然存在,故螺纹1-5正套依然存在机会。不过考虑到8月预期透支较为充足,且当下螺纹主力合约与现货贴水幅度较小,因此可待螺纹现货启动在考虑介入。

8月份长流程螺纹钢利润一度接近盈亏平衡附近,处于偏低位置,自2014年以来共出现过5次螺纹钢即期利润亏损,其中3次以原料下跌修复,2次以长材上涨修复。同时目前盘面螺矿比值已经达到4.46,基本接近历史低位。且9-10月螺纹钢依然存在旺季向上预期,故后期可关注钢厂利润修复机会

6.结论及操作建议

综合以上分析,8月螺纹钢期货的反弹与7月类似,更多的是由于强预期所致,而基本面情况依旧处于偏弱状态。我们认为螺纹钢供应已经处于阶段性顶部区域,但需关注下滑速率的变化。而后期价格走势更多取决于需求的变化,从中期来看,房地产、基建数据依然表现良好,强基建+稳地产预期仍在进一步强化,故中期螺纹钢需求仍有保证。但短期来看,梅雨季节结束后,华东、华南地区需求有所恢复,但华北地区降雨导致需求走弱,整体需求仍未有明显好转。故对于螺纹钢价格维持短空中多思路。制造业亦呈现稳步复苏态势,但其复苏斜率明显慢于建筑业,且随着卷板利润的好转,其供应开始有所恢复,基本面开始边际走弱,故卷板继续上涨空间可能有限。

铁矿石方面,供应继续稳步回升,外矿发货量升至往年同期水平,但库存的结构性问题以及压港船舶数量过高两大问题仍未得到解决。需求端,短期钢厂开工率仍处于高位,且钢厂库存仍处于低位,同时海外钢厂生产的恢复,也会对矿石需求形成一定提振。中期来看国内高炉产能利用率已经接近顶部,矿石的总量需求继续增长空间较为有限。后续更多要关注,秋冬季环保限产以及钢厂利润的收窄会否导致钢厂开工的持续下滑。

操作建议上,螺纹钢近期仍有调整风险,关注3650和3550两个支撑,中期可等待逢低买入机会。铁矿石短期可关注修复贴水机会,中期价格走势更多会跟随钢材

套利方面,可待现货启动后关注螺纹、矿石1-5正套机会,关注钢厂利润修复机会。