股票市场的流动性是什么

来源 | 追寻价值之路

核心结论

近期观点回顾

《观市杂谈之十三:估值分化或收敛》:一是货币流动性的边际拐点越来越明显,二是通胀预期逐步变强,短期市场或将出现极端估值差收敛的行情特征。

《观事杂谈之十一:外资流入还有多大的潜在空间》:当前限制国际指数完全纳入A股的原因未来有望得到突破,预计将给A股带来不少的增量资金。

《市场思考随笔之四十九:永动机逻辑的破与解》:“全球永续低利率+消费龙头永续稳定增长”,这个预期非常强大,堪称“永动机逻辑。

《2020年中期策略展望:后小康时代,从周期到趋势》:后小康时代,重点关注集中度提升、科技创新、消费升级带来的趋势性方向投资机会。

《观事杂谈之九:长期低利率环境下的日本股市》:上世纪90年代以来的低利率环境中日本股市结构上看,精密机器、医药品等高科技行业表现较为亮眼。

《市场思考随笔之四十八:别了,经济周期》:我认为未来要告别这种传统的自上而下框架,从“周期主义”走向“趋势主义”。

大类资产表现一览:股市震荡,黄金下跌

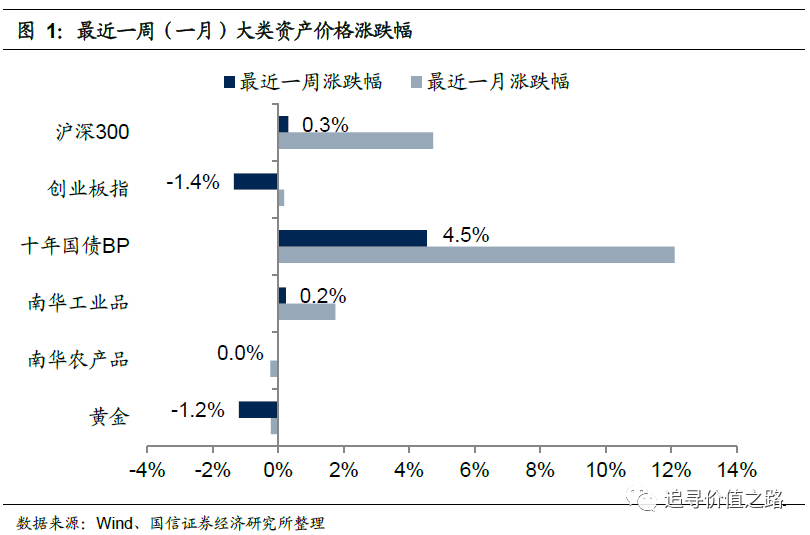

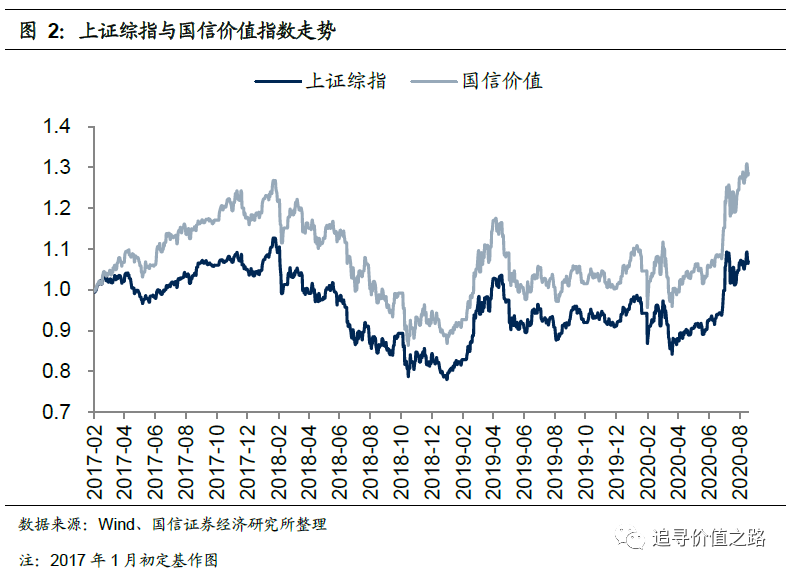

本周各大类资产价格走势普遍较弱,其中股票市场走势较为震荡,债券市场价格再度下跌,商品市场中工业品价格小幅回升,农产品价格基本走平,黄金价格环比延续之前的跌势。具体来看,股票市场中,沪深300指数本周环比小幅上涨0.3%,创业板指本周环比跌1.4%。债券市场中,十年国债到期收益率环比上升4.5bp。商品市场中南华工业品指数环比小幅回升0.2%,南华农产品指数环比基本持平。黄金价格环比继续下跌1.2%。本周上证综指环比小幅涨0.6%,国信价值指数单周涨0.8%。

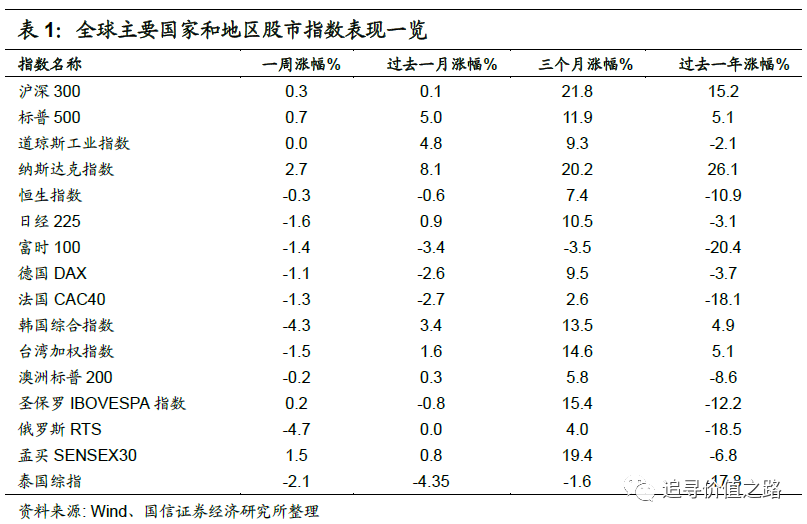

本周我们统计的全球各主要股票指数下跌居多。具体来看,发达市场中美股标普500指数、道琼斯工业指数和纳斯达克指数继续收涨,单周涨幅分别为0.7%、0.0%和2.7%。欧洲市场中法国CAC40指数、德国DAX和富时100指数集体下跌,单周分别跌1.3%、1.1%和1.4%。恒生指数单周小幅下跌0.3%,澳洲标普200指数单周跌0.2%,韩国综合指数环比大幅下跌4.3%,日经225指数单周跌1.6%。新兴市场中孟买SENSEX30指数单周涨1.5%,在我们统计的主要新兴市场中表现最好。圣保罗IBOVESPA指数单周小幅上涨0.2%,台湾加权指数环比下跌1.5%,泰国综指单周跌2.1%,俄罗斯RTS指数单周大幅下跌4.7%,在我们统计的新兴市场表现垫底。

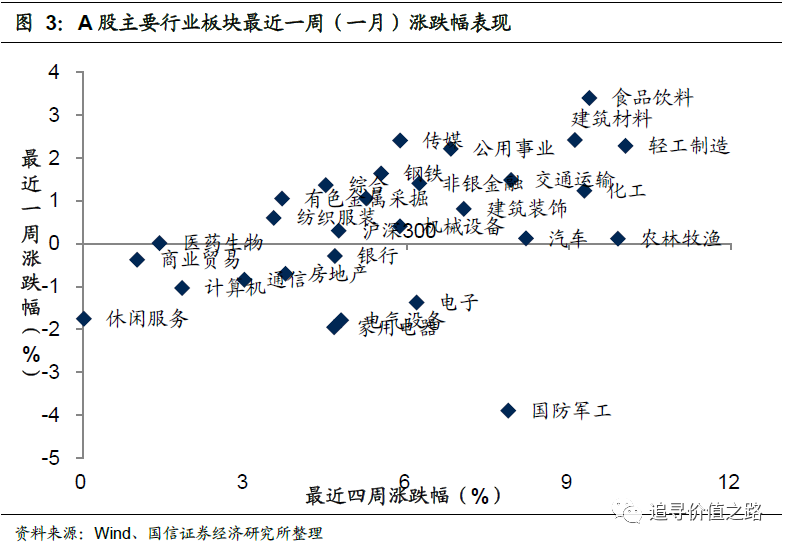

行业一周表现:食品饮料、建筑材料领涨

本周申万28个一级行业上涨居多,其中食品饮料、建筑材料和传媒行业表现靠前,而国防军工、家用电器和电气设备行业表现靠后。具体来看,本周食品饮料行业单周涨幅为3.4%,在申万各一级行业中表现居前,建筑材料和传媒行业表现次之,单周均上涨2.4%。而国防军工行业单周下跌3.9%,在申万各一级行业中表现垫底,家用电器和电气设备行业单周分别跌2.0%和1.8%,表现同样较为靠后。

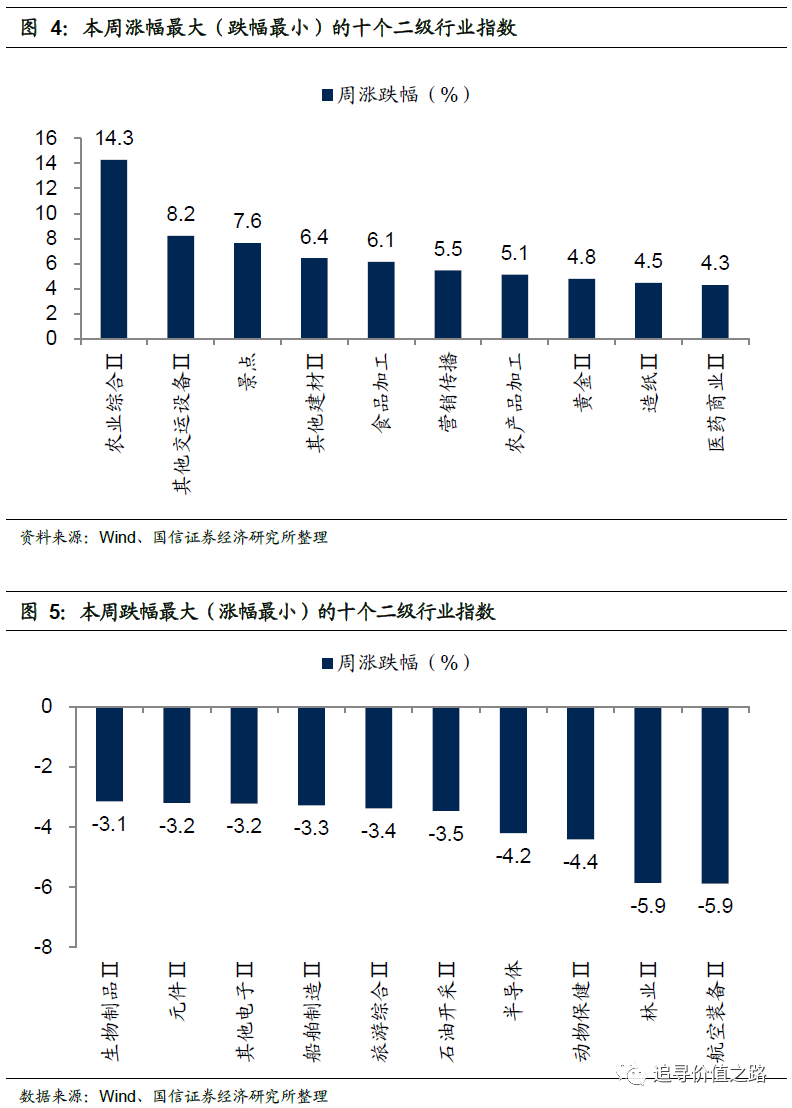

本周申万二级子行业同样上涨居多。具体来看,农业综合行业单周大幅上涨14.3%,领涨所有二级子行业,其他交运设备和景点行业涨幅次之,单周涨幅分别为8.2%和7.6%。而航空装备、林业和动物保健等行业表现靠后。

风格指数:中市盈率、低价股风格领涨

本周市场各风格指数走势上涨居多,其中中市盈率股、低价股和中市净率表现靠前,而高市盈率股、微利股股表现垫底。具体来看,本周中市盈率股、低价股和中市净率股涨幅分别为1.7%、1.3%和0.9%,表现居前。而高市盈率股、微利股单周分别下跌2.0%、0.6%,表现垫底。大盘股表现弱于中小盘股,本周大盘股环比小幅上涨0.1%,中盘股涨0.5%,小盘股涨0.2%。

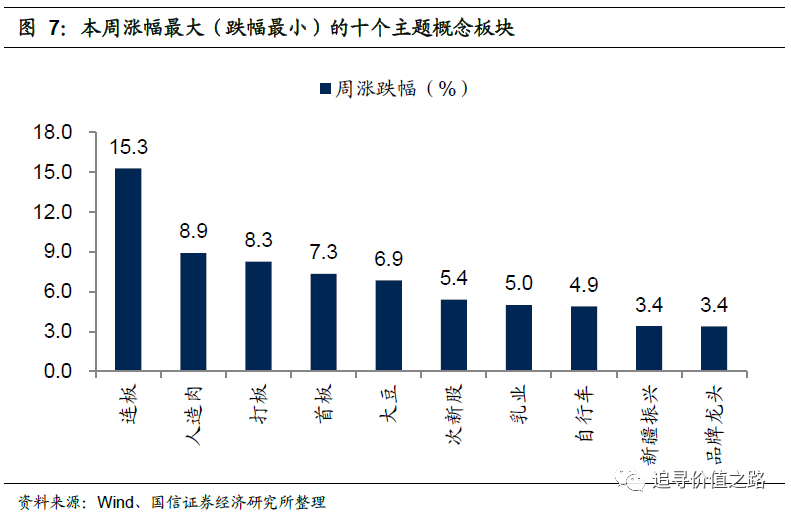

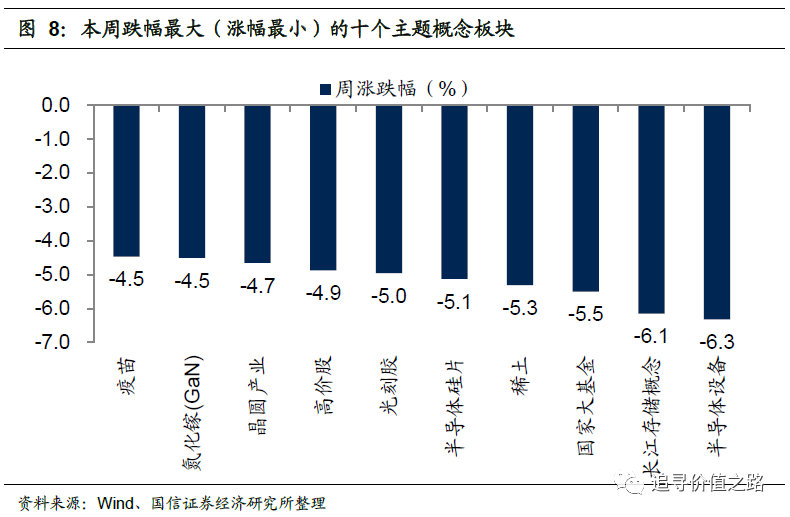

本周各主题概念指数下跌略多。其中连板、人造肉、打板三个概念板块表现居前,而半导体设备、长江存储概念、国家大基金等概念板块表现相对靠后。

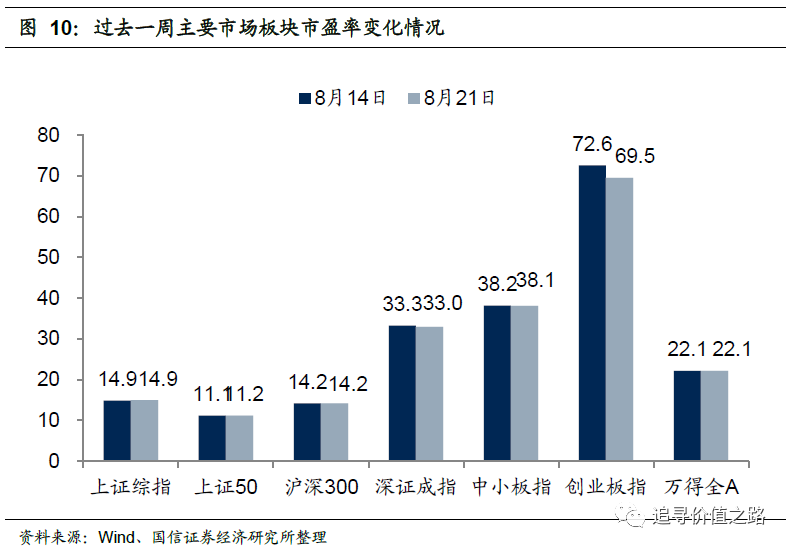

估值水平:创业板相对估值环比持续下降