黑色的强势隐含了什么预期

短期黑色仍将震荡偏强,中期关注逢高做空黑色的机会。短期来看,本周钢材呈现出很高的同比,其中螺纹高达14.2%,一方面是因为去年8月份黑色暴跌投机需求缺失导致的低基数;另一方面需求的季节性弱势有所缓解;就真实需求来说,在宽裕的流动性氛围下,地产+基建的强势使得整体螺纹需求仍将维持在5%以上的同比,且本周开始去库存之后,预估黑色仍将震荡偏强。但是我们对黑色的判断从来不着眼于小波段行情,大的前提是钢材产能充裕,只要钢价和进一步小幅扩张(比如100-200的上涨),钢材产量会很快释放消化掉供需缺口;同时铁矿的成本支撑随着政策端的风险加强和巴西疫情后续趋于缓解的预期,也将逐步弱化;因此我们更倾向于等到情绪进一步亢奋时去做空,可能胜率和性价比都会更高。

铁矿的判断(维持):短期来看,铁矿特别是粉矿的低库存+钢厂的增产动力+巴西疫情,铁矿可能仍有小幅上涨空间;中期来看,疫情对铁矿供给的扰动终将消除且转化为供给的恶补,铁矿在整体产业链中利润分配过高,铁矿更大的机会在于做空,当前建议继续观察需求端的情况以及疫情对于供给的扰动何时能趋势性改变。

焦化的判断(维持):山东焦炭限产的阶段性放松是焦炭近期弱势的核心因素,但是由于持续的高消费,焦炭并未大幅累库,我们判断供给端的扰动仍会持续存在,逢低做多焦炭仍是较好的策略。

本周核心关注点:第一关注原料端对钢材的成本支撑是否变化;第二关注淡季结束后真实需求的强度。

需求总结:

短维度我们判断赶工逐渐趋于结束叠加淡季,整体需求阶段性仍将弱势。

长维度我们判断赶工弱化,但基建+地产的真实需求往上,总体需求特别是螺纹同比虽不如4-5月份,但仍会维持个位数同比增长。

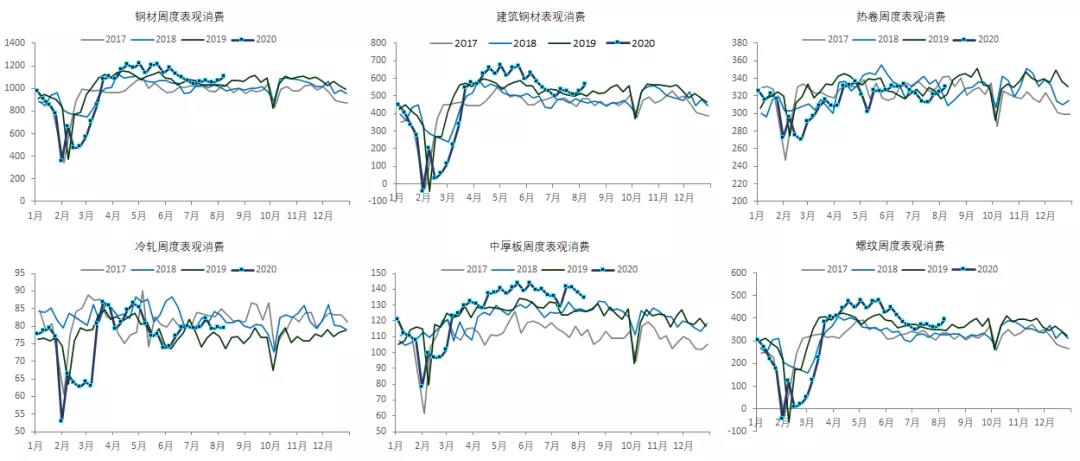

钢材表观消费(周度):本周钢材(环比+3.8%,同比+8.5%),螺纹(环比+7.3%,同比+14.2%),热轧(环比+1.9%,同比+2.7%),冷轧(环比-0.3%,同比+7.9%),中厚板(环比-2.1%,同比+6.9%)。

水泥:本周水泥磨机开工率60.83%(环比+0.34%,同比-1.65%),水泥磨机开工率经历连续八周回落,于7月16日当周见底于57.48%后,连续三周上涨。

基建项目:1月份审批0.77万亿(环比-0.53万亿,同比-0.99万亿),2月份审批0.63万亿(环比-26%,同比-18%)。3月基建审批项目审批额6.34万亿(环比+900%,同比+431%),创历史新高;4月审批3.99万亿(环比-37%,同比+231%)。5月审批1.79万亿(环比-55%,同比+76%)。6月审批1.32万亿(环比-27%,同比+14%)。从观测到的情况来看,三季度新增项目可能显著减少。

建筑订单:2020年1-6月中国建筑订单13,294亿(同比+6.2%),其中房建10,617亿(同比+2.6%),基建2,610亿(同比+23.6%)。6月单月合同2,188亿(同比+9.9%),其中房建2,791亿(同比+6.9%),基建925亿(同比+22.7%)。各业务分部单月合同同比均有增长,基建延续疫情后大涨趋势,房建继5月同比回正后加速增长。

地产:投资(5月累计-0.3%,6月累计转正至1.9%;5月单月8.1%,6月单月8.5%);施工(5月2.3%,6月2.6%);新开工(5月累计-13.9%,6月累计-7.6%,5月单月2.5%,6月8.9%);销售面积(5月累计-12.3%,6月累计-8.4%,5月单月9.7%,6月单月2.1%)。地产投资稳定、销售走弱、新开工、施工等进一步走强。

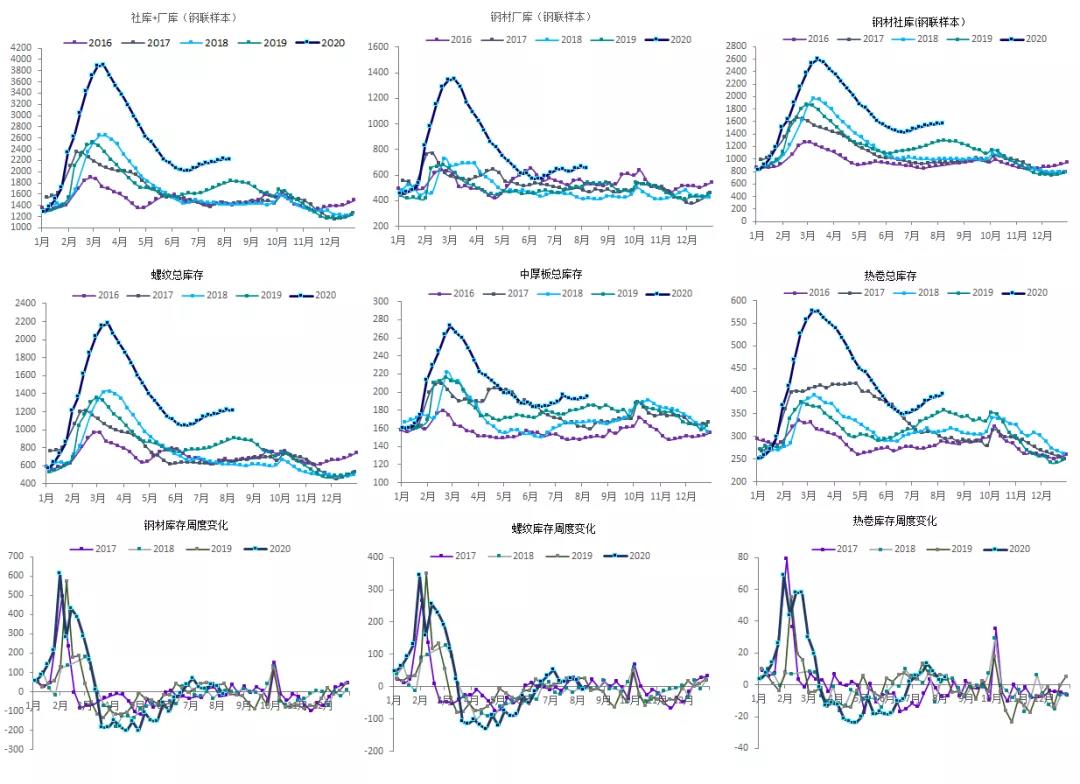

库存:本周总库存、厂库和社库分别为:2214万吨(-15万吨)、654万吨(-13万吨)和1560万吨(-2万吨)。分品种看,螺纹-9.2万吨,线材-12.5万吨,热卷和中厚板分别+4.7万吨和+1.6万吨。钢材库存同比高了374.4万吨,累库速度同比慢了58.9万吨(本周垒库-15.1万吨,去年同期垒库43.8万吨)。螺纹库存同比高了297.9万吨,垒库速度同比慢了35万吨(本周垒库-9.2万吨,去年同期垒库25.8万吨)。热卷库存同比高了35.1万吨,垒库速度同比慢了1.1万吨(本周垒库4.7万吨,去年同期垒库5.8万吨)。

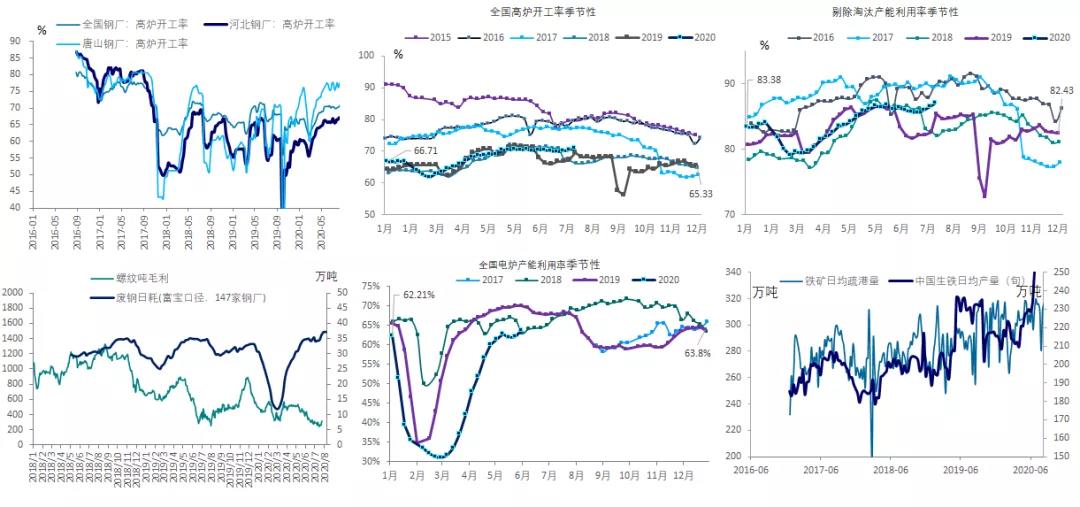

供给:本周全国、河北、唐山三地高炉开工率环比变化分别为+0.56%、+0.63%、+1.45%;产能利用率(剔除淘汰产能)+0.58%;废钢日耗-0.06万吨;铁矿日均疏港量环比+5.0万吨。本周Mysteel高频全国(占比70%+)、华北和华东周度产量分别为1093万吨(-2.9万吨)、263万吨(-1.4万吨)和369万吨(-2.8万吨)。

怎么看后续供给的演绎(维持)

电炉来看,在当前废钢极度强势的格局下,电炉开工率基本与去年持平,废钢日耗超过去年,说明以当前的钢价和废钢价格(废钢配送商都有利润,价格很难进一步上涨),大部分电炉谷电和平电都有利润,甚至部分峰电都有利润。

高炉来看,铁矿的强势对钢厂利润的压制成为了钢厂7月以来减产的核心因素,随着巴西疫情逐渐缓解,铁矿发运到港持续下降,将导致产业利润重新分配,钢材供给进一步上涨。

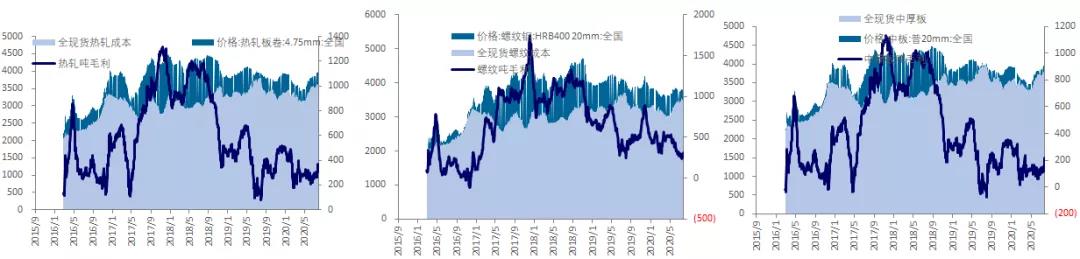

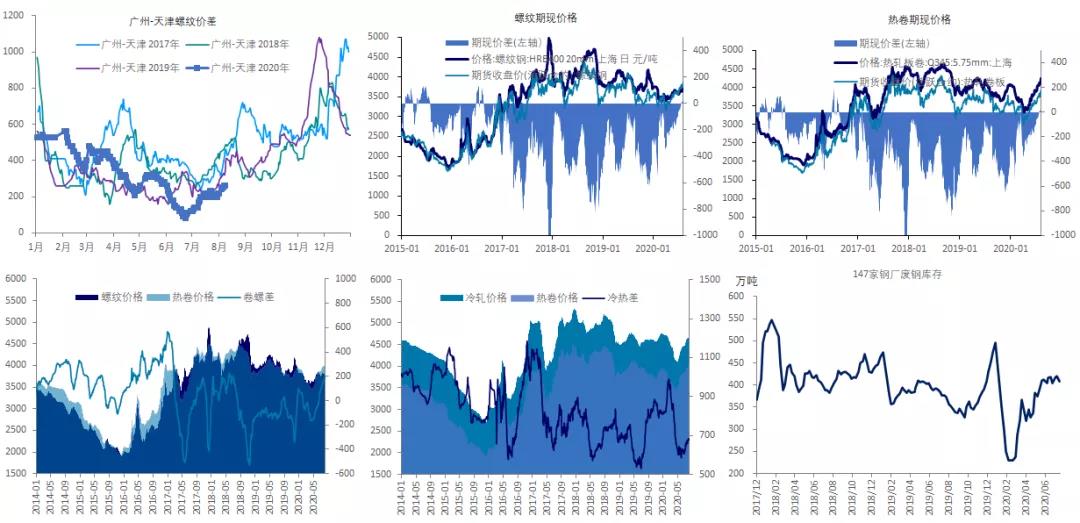

价格:本周南北螺纹价差260元(+40元);吨螺纹期货周+55元,现货+60元,升水18元(缩小7元),吨热卷期货周+56元,现货+110元,贴水336元(扩大54元);卷螺差193元(扩大17元);冷热价差680元(扩大4元)。唐山的汇总废钢价格达到2580元(+70元)。

利润:本周热轧、冷轧、螺纹、中厚板吨毛利分别为337元(环比-19元)、-6元(环比-17元)、258元(环比-34元)、181元(环比-18元)。注:模型已考虑钒合金添加对利润的影响,且为了衡量即时价格和原料波动对利润的影响,不考虑钢厂原料库存的缓冲。

铁矿的判断(更新):短期来看,铁矿特别是粉矿的低库存+钢厂的增产动力+巴西疫情,铁矿可能仍有小幅上涨空间;中期来看,疫情对铁矿供给的扰动终将消除且转化为供给的恶补,铁矿在整体产业链中利润分配过高,铁矿更大的机会在于做空,当前建议继续观察需求端的情况以及疫情对于供给的扰动何时能趋势性改变。

焦化的判断(更新):山东焦炭限产的阶段性放松是焦炭近期弱势的核心因素,但是由于持续的高消费,焦炭并未大幅累库,我们判断供给端的扰动仍会持续存在,逢低做多焦炭仍是较好的策略。