历史重演?8月煤焦供需同比之异同

正值盛夏,尚未出梅,这本是钢铁产业链终端需求的传统淡季,但黑色金属期价整体表现却毫不示弱。这一情形与2019年同期的期货行情有一些类似的地方,那么未来一个月的期价是否会重蹈去年8月的覆辙呢?要讨论这个问题,我们首先需要对2019年7-8月的黑色金属,尤其是焦煤、焦炭的行情及基本面进行一下简单复盘。

◆2019年8月煤焦行情&供需复盘

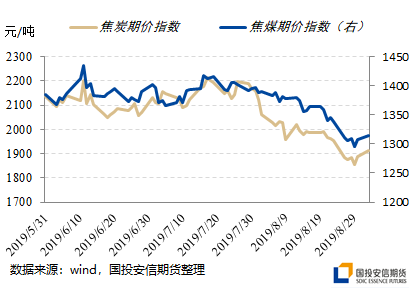

2019年6月下旬,以钢材为引领,黑色系期货爆发了一波较为迅猛的上涨行情。7月前期,钢材期价随即进入震荡盘整,原材料则表现得更为强势一些。但随后黑色系期货都进入了下跌行情,8月跌幅尤为显著。其中的煤焦条线,焦炭跌幅、振幅都要大很多,01合约表现弱于即将进入交割的09合约。焦煤1909合约由于是首次执行更为严格新交割标准的主力合约,可交割资源并不充裕,因此临近交割后仍表现出独立的强势。

数据来源:文华财经

1)钢价疲软,利润较低。2019年7-8月淡季钢材的需求表现实际上也并不弱,但由于钢材供应增长过强,7月份唐山限产加严也对冲不了其他地区钢材增产的影响。进而导致钢材累库幅度较大,钢价承压,上海三级大螺现货价格从7月初的4070元/吨直接降至8月底的3600元/吨。19年8月螺纹长流程生产利润均值325元/吨,热卷生产利润均值为210元/吨,短流程生产甚至一度出现亏损。炼钢利润较微薄也导致了对原材料压价的诉求较强。

2)7月唐山突发限产,利空炉料。2019年7月2日唐山市政府印发了《7月份全市大气污染防治强化管控方案》,对高炉限产做出了较严的要求。从mysteel发布的高炉产能利用率来看,该数据自6月底的86.21%降至最低81.69%,直到8月初才快速修复至85.4%。正是这1个月的高炉限产冲击,导致焦炭维持的高供应成了明显过剩。焦化厂库存压力快速累积,这应该是促成去年8月焦炭价格大跌的直接原因之一。

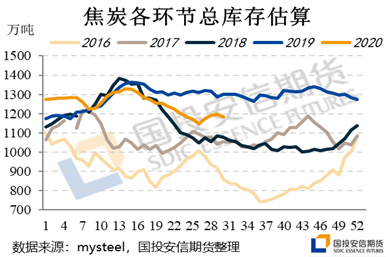

3)港口焦炭大量累库、胀库。去年7月港口焦炭曾出现过一段时间的集港利润以及无风险期现套利机会,因此出现大量贸易商采购现货、运输至港口抛盘面的现象。去年7-8月北方四港口焦炭库存一直处于1300万吨左右的水平,居高不下。日照港、董家口港数度传出胀库消息,焦炭贸易商卸货困难,最终各港务局不得不提高滞期费、强制疏港。当时不少追高的贸易商准一级焦成本可能在1800-2000元/吨左右,港口有部分焦炭库存甚至一直套牢至今,直接压制了随后的焦炭期、现货价格表现。

4)焦煤开工及库存并不高,炼焦利润快速收缩。去年7-8月,炼焦煤国内煤矿开工处于较稳定状态,据汾渭数据,当时样本炼焦煤矿开工率均值在105%左右。澳洲焦煤进口量虽有攀升,但被蒙古煤休假减量所部分抵消,焦煤整体的供应压力并不大。再叠加当时的焦价较高,焦化厂开工旺盛,所以去年8月炼焦煤供应基本平衡,当时样本煤矿的产成品库存一直稳定在260万吨左右的水平。焦价当时快速承压,国产炼焦煤价格却相对坚挺得多,只有澳洲进口焦煤价格快速跟跌了约20美金/吨。所以必然带来的是炼焦利润的快速收缩,自8月峰值500元/吨左右跌至300元/吨不到的水平。

由此可见,去年8月的煤焦价格下跌,既有钢材引领产业链表现走弱的成分,也源自焦炭自身因下游突发限产所引发的供应过剩。国内焦煤价格相对坚挺,也促就了炼焦利润的快速收缩。

◆当前煤焦基本面有何异同?

那么今年相比去年来看,8月煤焦基本面又有哪些异同呢?首先类似的地方是,当前炼钢利润也并不算高。据估算,目前华东地区长流程螺纹生产利润为341元/吨左右,热卷生产利润为241元/吨左右,电弧炉生产也接近盈亏平衡点附近。较低的炼钢利润虽然尚不足以导致高炉减产,但依然会影响钢厂对原材料的采购情绪,压价诉求仍然存在。另外一个相似点就是钢材引领着黑色金属都在梅雨季节呈现出淡季不淡的状态,但差别在于今年虽然出现洪涝,但淡季更加“不淡”,且原材料都表现得更为强势一些。不禁让我们为后面的黑色系行情捏一把冷汗,如此窄的基差和近远月价差是否在提前透支后续行情高度,甚至去年8月的大跌是否会再次重演?这就需要展开分析一下今年煤焦基本面同比的差异主要是什么了。

1)供需两旺,钢价震荡并不弱。流动性较宽裕,再叠加地产新开工进一步修复,基建下半年继续发力,个人认为今年下半年钢材需求表现并不会差。阶段性赶工会导致需求节奏上有所差异,钢材置换产能仍陆续有投产,但钢材整体仍处于供需两旺的格局中,高库存也并未形成抛压。因此现阶段钢价虽然有震荡回调,但下半年表现预计仍以震荡偏强为主,这对于原材料价格来说仍存在提振。

2)焦炭供应无显著过剩。今年春节疫情后焦化厂受原料运输影响,减产了一小段时间,随后即使迅速提产,mysteel统计的230家独立焦化企业产能利用率也一直处于70-75%波动,相较去年同期要低了2-3个百分点。而高炉产能利用率则基本保持去年的高位水平运营,并且今年7月的唐山限产对于高炉开工的冲击是微乎其微。这样累积下来,虽然当前焦化厂及钢厂的焦炭稍有累库,但整体焦炭并无显著供应过剩,库存压力并不算大。下半年虽然焦炭产能增减会导致阶段性供应节奏发生变化,但并不会改变焦炭供应基本平衡、时而稍有偏紧的格局。

3)港口焦炭“淡定”,无明显抛压。去年高位套牢的存货仍存,再加上今年港口焦炭一直没有给太好的集港利润及期现套利机会,更别说出口利润了,因此港口的焦炭期现贸易商一直没有太大动作。目前北方四港口的焦炭库存也降至了262万吨的低位水平,因此并不会形成如去年7-8月份那样胀库所带来的集中抛压。

4)焦煤供应仍过剩,炼焦利润可维持。今年炼焦煤可谓是内外夹击,国外进口澳煤因其他出口对象国大幅减产而低价冲击我国市场,而国内炼焦煤矿疫情冲击后迅速完成复产、提产,导致炼焦煤整体供应过剩格局显著。下半年环比来看,炼焦煤的低价进口冲击会有所减弱,国内煤矿进入四季度后供应也可能受安全政策的影响,但炼焦煤整体相对过剩的格局要说扭转还言之尚早。因此虽然近期焦炭价格连续下调3-4轮,炼焦利润也是快速收缩,但下半年焦炭的价格表现仍将强于炼焦煤,炼焦利润应是可维持的。

由此可见,今年8月煤焦的供需同比有异也存同。毕竟基差太窄,终端需求节奏上一旦不及预期,8月份焦煤、焦炭也是可能会与其他黑色系期货一起如去年一般出现回调(前提是2009合约交割行情没有大的扰动)。但正如上文分析的,今年煤焦行情相较去年来说还是有差异的,基本面上有支撑其表现偏强的驱动存在。因此即使出现回调行情,下跌幅度也并不具备想象空间,建议趋势性追空操作要更为谨慎。

来源 | 黑产掘金俱乐部