提降周期开启,焦炭走势如何?

报告摘要

供给:产量提升空间较小,供给维持紧平衡状态

1)2019年山东去产能落地,焦炭产能有净减量,短期钢焦生产能力不匹配。2)产能集中释放在9月以后,目前焦炉产能利用率已在80%以上,产量提升的空间较小。3)进口焦炭占比太小,不足以改变焦炭供需全局。4)若后期环保、去产能再次出现扰动,焦炭仍可能出现区域性的供给偏紧。

需求:铁水有减量可能,总体维持高位。

梅雨季终端需求走弱,铁水有减量可能,利空焦炭需求,但从生铁产量的节奏来看,二季度需求超预期,当前地产仍然稳定,基建投资增速提高,市场对需求回归也有期待,开始提前交易旺季需求,钢厂生产意愿较强,铁水产量存在惯性,在钢材走强的情况下,预计铁水减量较小。

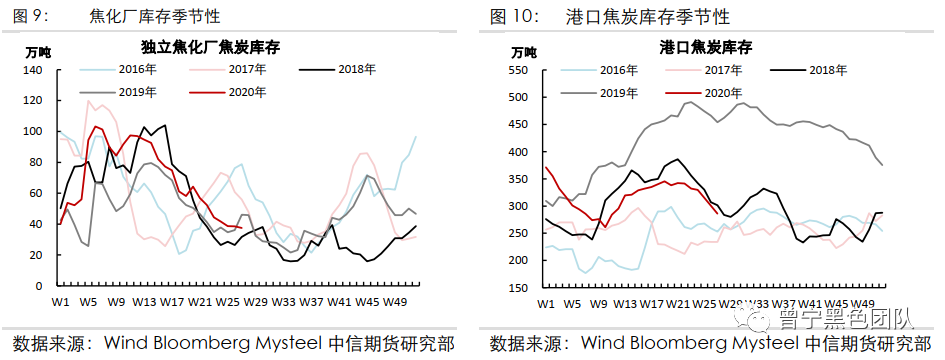

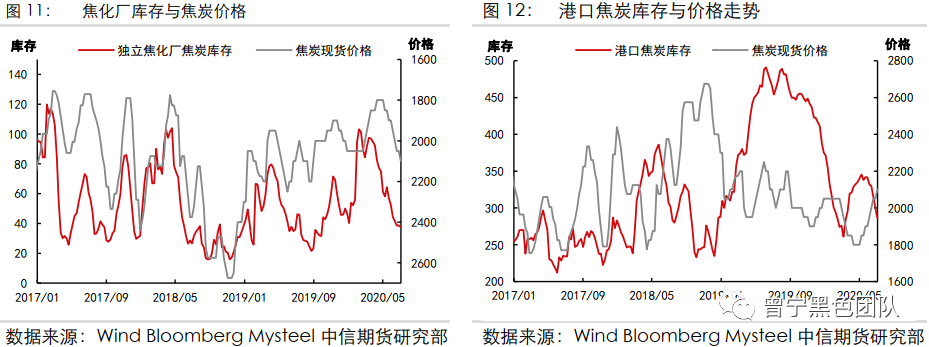

库存:隐形库存显性化,本轮库存难以大幅累积

近期焦炭库存增加,既有供需缓解的原因,又有结构性变化的原因。贸易商囤货集中抛售,隐性库存显性化,同时进口到货也增多。预计贸易抛货仍压制焦炭,贸易可抛售量约100万吨,将导致焦化厂累库3-4周。若后期铁水减量不大,本轮焦炭库存不会出现过度累积。

成本:焦煤弹性空间较小,焦炭成本总体偏稳

焦煤供应宽松,进口收紧推高短期焦煤价格,价格的上涨持续性不强,但焦炭利润较高,也不会快速打压焦煤,因此焦煤价格偏稳,价格弹性空间较小,暂不构成推高、或拉低焦炭成本的因素。

焦炭展望:等待供需矛盾累积,提前布局做多

预计现货有3-4轮的提降空间,期货已反应现货提降,随着钢材成交的回暖,市场提前交易旺季需求,期货情绪受到带动,后期需求回归,叠加焦炭供应端可能的扰动,焦炭供需仍将偏紧,建议在淡季提前布局做多焦炭,或基于焦炭的弹性较大,逢低做多焦化利润,并同时密切关注需求的持续性及下游铁水产量变化,防范需求不及预期,预期差导致的再度回调。

风险提示:终端需求不及预期、铁水产量大幅减产、焦炭产能加速释放(下性

正文

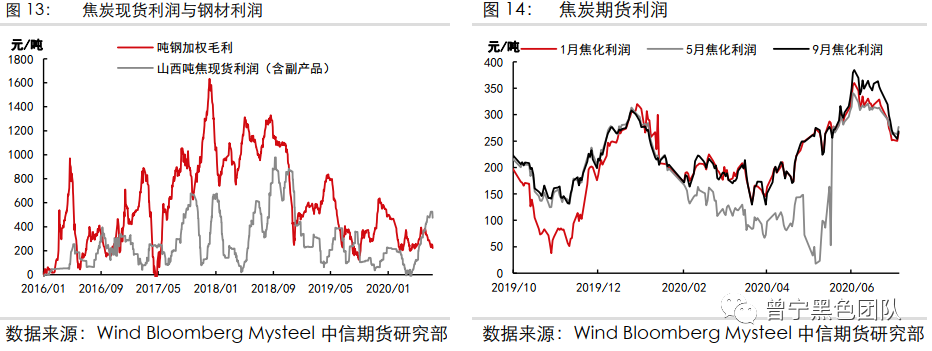

3月份以来,焦炭市场经历了过山车式的变化,从3-4月份的五轮提降,再到5-6月份的六轮提涨,焦炭从行业亏损转变为大幅盈利。其原因既有需求的强劲拉动,又有供应端环保、去产能的扰动、另外焦煤成本也有坍塌式下移。

一、基本面现状:短期供需缓解,中期仍可能偏紧

1、焦炭供给:产量提升空间较小,供给维持紧平衡

上半年,焦炭产量始终未能达到去年同期水平,核心在于2019年以来的山东去产能落地,淘汰了1500万吨的在产产能,因疫情影响,山西、内蒙等其他区域产能投产进度偏慢,导致国内有1000万吨左右的产能减量。

实际上,自2017年以来,国内焦炭-生铁生产能力总体较为匹配。2019年以来,焦炭、钢铁产能进入集中置换期。今年二季度终端需求集中爆发,带动铁水产量大幅增产。同时上半年也有高炉投复产,因此生铁产能、产量同比均保持正增长;而焦炭在4-5月份又有山东去产能、“以煤定产”、山西环保限产的扰动,焦炭总产量甚至出现了减量,供应难以满足需求。根据mysteel的统计,目前焦炭在产产能5.4亿吨,生铁产能约11亿吨,考虑到焦炉-高炉开工率的差异,即出现了短期钢焦生产能力不匹配。

既然焦炭出现了供应的缺口,我们需要关注的是供需错配持续的时间,后期有哪些因素可以扭转这种供给偏紧的局面。从提高供应的方式来看,中期主要依靠在产产能的增加;短期内靠产能利用率的提高,另外也可以增加进口量。

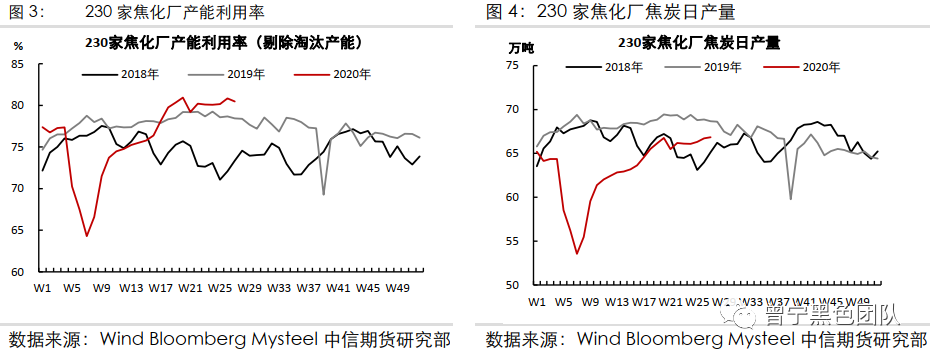

从产能变化来看,在产产能的增加有复产和新投产两种方式,目前行业利润较高,一些企业也积极复产,新产能也加快投产,从烘炉到出焦达产需要时间。根据mysteel的调研统计,7-8月份在产产能增量不大,产能的集中投放要在9月份以后。

产能利用率方面,近期山东、山西的环保限产,对产量的影响有减弱,徐州6月底执行600万吨产能的淘汰,但同时也淘汰部分高炉,实际影响相对中性。由于多数焦炉已处在满产状态,焦炉产能利用率在80%以上,为近两年来的最高点,产量再度提升的空间也较小,从这两周230家焦化厂也可以看出,日均产量一直在67万吨左右,环比增量较小。若排除环保限产的政策影响,产量更多是在处在高位,缓慢微增的状态。

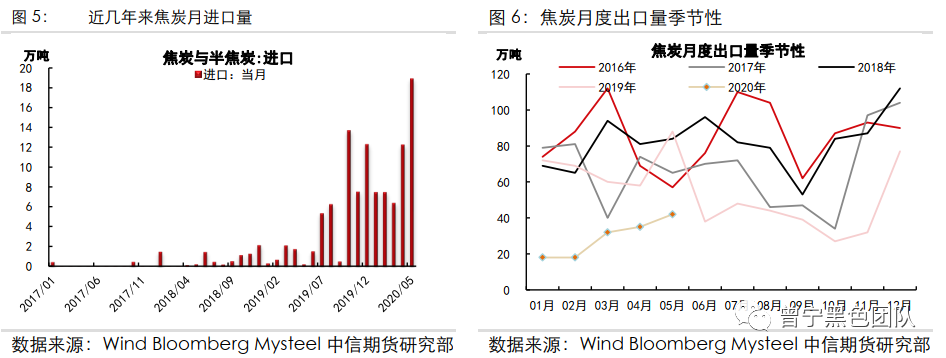

(3)进口焦炭占比较小,不足以影响供需全局

今年的疫情影响了国内外经济,从政策导向来看,也将保就业、保民生放在重要位置,市场对环保、去产能的预期并不高,但山东、江苏等地针对焦炭的产业政策又较为严格,明显超出了市场预期。究其原因在于今年是蓝天保卫战的收官之年,焦化行业污染问题又没能根本解决,今年的两会重提污染防治攻坚战,且焦化行业以民营企业为主,如若环保问题重现,焦炭将首当其冲。

因此,虽然当前环保、去产能对产量的影响不大,但无法排除后期限产扰动的可能,以山东为例,要求全年焦炭产量低于3200万吨,上半年的产量已1750万吨,若严格执行控煤政策,下半年日产量环比减量在1.5-2万吨,且其他区域的产能利用率已较高,难以对产量减量予以补充,仍可能造成区域性的供给偏紧。

来源 | 曾宁黑色团队