生猪、玉米价格下降几何?

内容摘要:

一、猪价及本轮周期预测: 存栏恢复较慢,盈利时间长。非瘟导致的产能损失仍在延续。2019年中是种猪场受损最严重的时候,2020年能繁存栏很难恢复到正常水平。三元母猪效率低,高补高淘,导致生猪存栏恢复慢。预计7月份生猪存栏同比持平,年底同比+20%以上,当前同比-20%。 根据能繁存栏推导6个月后出栏数据。2019年3月-2020年2月决定2020年出栏量。2019年生猪出栏同比下降25%;预计2020年生猪出栏同比下降28%;预计2020年上半年生猪出栏同比下降40%,出栏四季度同比增加6%;预计2021年生猪出栏同比大增30%左右。 预计猪价恢复性上涨,因2020年生猪供应量不足,但不会到前期高点。预计猪价反弹到31-32,最高35附近,四季度生猪出栏同比增加,预计猪价更弱,但总体上维持在30元附近。 二、玉米市场基本面分析_不悲不喜,把握节奏 1、长期看,国内玉米产不足需情况未变,本年度,疫情导致需求恢复不及预期 2、拍卖政策和进口政策是当下市场最重要的影响因素,等待政策落地,若拍卖成交较预期偏差,可能存在踩踏出货。 3、阶段看,抛储供应压力未显现,需求低点还未到,期价或仍有调整空间。 4、种植期天气不确定性以及需求恢复节奏或带来月间套利机会,9-1价差。 风险因素:非瘟疫情、新冠疫情、进口政策 |

正文内容:

一、猪价及本轮周期预测(郭会勇)

(一)本轮猪周期的特点

非瘟制造,疫苗研发难度大。目前疫苗还没有研发成功。

生猪和母猪存栏降幅空前——降幅超40%。种猪场受损高于商品猪场;复养成功率不高;

三元留种量大、效率低——2016-17年度也有三元留种,但没有现在多。本轮月均100-200W留种量。

散户作为预备队实力大不如前——散户比重大大缩小。

存栏恢复较慢,盈利时间长。

(二)非瘟导致的产能损失仍在延续

二元母猪补栏减少40%;使用年份3年以上。

2019年能繁母猪80%为提前淘汰;妊娠母猪占比10%+,高的月份50%。

2019年能繁母猪提前淘汰导致仔猪损失月6000万头;2020年相对少,三元母猪淘汰,

今年1-5月约损失600万头,影响至少持续到今年9月;

2019年生猪提前出栏1.3亿头。弥补了生猪存栏降幅导致的出栏下降。2020年这种情况会较少。

(三)能繁母猪存栏恢复进程

今年二元母猪补栏量尚无法恢复至正常水平;2019年中是种猪场受损最严重的时候,2020年能繁存栏很难恢复到正常水平。

2019年三元母猪留种量高但效率低且高补高淘;三元的配种-妊娠-产仔效率很低;正常二元母猪100头-80~90头产仔。三元只有50-60头。活仔10+,三元7头。

因此能繁母猪存栏恢复快,但产能恢复慢;当前三元母猪占比30%,折二元母猪占12%;加上三元母猪,目前能繁母猪存栏已经恢复至常年水平,三元留种如果持续,年底可恢复至2018年水平;影响2021年出栏。

三元母猪留种停止时,二元母猪补栏量少于三元淘汰,能繁母猪存栏可能再度下跌,但效率提升,产仔数会继续回升。

(四)生猪存栏恢复进程

从每胎提供活仔数量看2.5头三元母猪才相当于1头二元母猪;(40%)

三元母猪产仔保育成活率比二元低30%多。哺乳30天-保育2个月。

从每胎提供保育猪数量看,3头三元母猪才相当于1头二元母猪;(30%)

由于总有母猪带仔淘汰,复养失败等因素,今年仔猪出生量在波动中上行;

预计7月份生猪存栏同比持平,年底同比+20%以上,当前同比-20%。

(五)生猪养殖成本变化

三元母猪自繁自养2019年家庭成本增加了动保100元/头。

8头/胎,仔猪出生成本,三元比二元高200元。低水平 5头/胎。

当下补栏到出栏成本:二元自繁12.4元/kg;三元自留自繁16.6元/kg,居多;三元外购自繁18.9元/kg;三元自留自繁低水平19.3元/kg;三元外购自繁低水平23.2元/kg;专业育肥26.7元/kg。

正常年景仔猪利润200元/头。不会有三元留种的情况。三元留种不可持续。猪价再跌,三元留种会停下来。

(六)今年及后期出栏变化

根据能繁存栏推导6个月后出栏数据。2019年3月-2020年2月决定2020年出栏量。2019年生猪出栏同比下降25%;预计2020年生猪出栏同比下降28%;预计2020年上半年生猪出栏同比下降40%,出栏四季度同比增加6%;预计2021年生猪出栏同比大增30%左右。

因为三元留种,能繁没有恢复。2020年产能恢复差不多70%。预计2021年基本恢复。祖代预计2021年会恢复。2021年生猪出栏同比大增。母猪存栏还可能有一段下降,存栏会有反复。

(七)猪肉进口(含猪杂碎)

2019年进口317万吨,同比增加47%;今年1-3月进口122万吨,同比增加1.1倍;进口肉叠加生猪出栏,1-5月份生猪出栏同比-37%;近期猪价大跌,预计是需求下降导致的。上半年猪肉进口预计200万吨,同比增加50%。

(八)后期猪价预测

预计猪价恢复性上涨,因2020年生猪供应量不足,但不会到前期高点。实际上2019年10月上摸40之后一直在下降通道。不过年初疫情回升到37+,3月后猪价逐渐走低,尤其5月份。5月份实际上是出栏相对比较低的位置,但猪价不涨反跌。

新冠疫情影响仍在持续,中国出口型企业不利。欧美下半年经济形势仍不会太好。消费堪忧。预计猪价反弹到31-32,最高35附近,四季度生猪出栏同比增加,预计猪价更弱,但总体上维持在30元附近。

二、玉米市场基本面分析_不悲不喜,把握节奏(李兴彪)

(一)行情回顾

12月6日年报:需求恢复驱动,玉米价格重心上移;

12月24日日报中给出做多策略;

2月3日专题报告、4日日报给出前期多单离场,逢高空略;预计新冠疫情导致玉米深加工和饲养养殖需求下降。

2月23日日报、周报。策略空单减持离场,择机多远月;深加工企业表观消费量增长。

3月30日季报:乐观预期待兑现,节奏或先扬后抑;

4月23日当周:多单离场;

(二)市场解析

玉米供应=新作+进口+临储。

余粮:余粮基本见底,产量同比下降,粮权转移

累计收购玉米同比减少。国家粮食与物资储备局数据:4月25日数据,黑龙江、山东等11个主产区累计收购玉米9495万吨,同比减少1183万吨。余粮基本见底,2019年受天气影响,玉米减产。

北港库存大幅增加,粮权转移,囤货利润可观,60元/吨+。

进口:关注进口政策及进口量

玉米进口配额:720万。前期:进口2000万;近期:中国发放更多谷物低关税进口配额,以增加进口采购,主要购买美国谷物。关税:断了澳洲,增加美国。目前的情况,2019年进口玉米480万吨,今年配额全用完,还剩240万吨。高粱:政策放开,高粱恢复性增加,预计在200万吨。大麦:中澳紧张,后期进口来自美国,但美国库存200万吨。综上:进口方式可能比绝对进口量对市场的影响更大!市场传言,国储抛售后进口美玉米入储。

临储拍卖:多版本传言扰动市场

1、临储剩余量:约5700万吨

2、拍卖版本a:底价与去年持平,周拍200;

3、拍卖版本b:底价与去年持平,周拍400;

4、拍卖版本c:底价抬升100元/吨,周拍200;

5、拍卖版本d:底价抬升70元/吨+定向深加工;

5月20日信息:首轮临储玉米拍卖将定于5月28日启动,拍卖总量400万吨,以吉林为例底价1650元/吨看,盘面升水较高,预计利空,后期关注拍卖成交率和溢价情况

需求=饲料+深加工

需求:养殖利润缩水及MSY下降,恢复或不及预期

能繁母猪存栏增长对应10个月后生猪出栏的增加。数据显示,2019年10月能繁母猪存栏开始触底回升,至2020年3月持续回升6个月,且2020年月度存栏环比增幅不断扩大至2.8%,显示产能恢复平稳有力。

三元留种,行业MSY下降;基数看存栏,速度看MSY。预计生猪恢复不及预期。

2020年新冠疫情,肉、蛋消费下降,养殖利润走低,后期产能扩张低于预,,饲料需求不及预期。

需求:深加工总需求预计下降,季节性需求低点未到

深加工季节性检修还没有到低点,利润同比环比下降,市场观点认为库存低,会补库。但我们认为没有主动提价的意愿,预计按需采购。

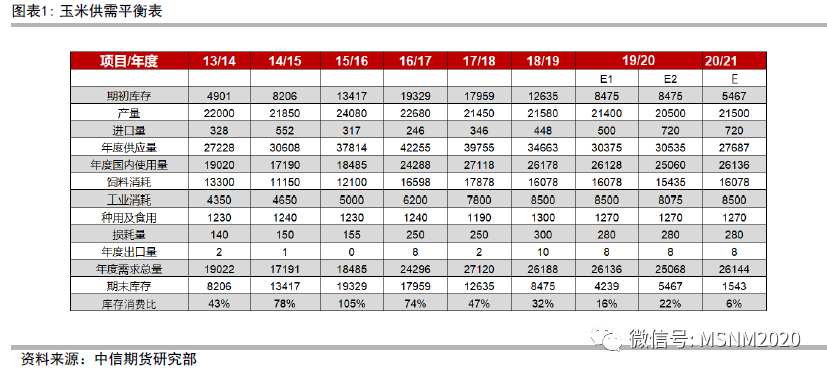

中国玉米供需平衡表

2020/21年度玉米面积变化不大,进口调到配额内,饲料需求2020/21年度恢复增长,工业消耗饱和,延续2018/19年度水平。玉米有缺口,产不足需,价格上涨大趋势不变。

(三)总结

1、长期看,国内玉米产不足需情况未变,本年度看,疫情导致需求恢复不及预期

2、拍卖政策和进口政策是当下市场最重要的影响因素,等待政策落地,若拍卖成交较预期偏差,可能存在踩踏出货。

3、阶段看,抛储供应压力未显现,需求低点还未到,期价或仍有调整空间。

4、种植期天气不确定性以及需求恢复节奏或带来月间套利机会,9-1价差。

风险因素:非瘟疫情、新冠疫情、进口政策