看看地产数据和山东焦炭限产

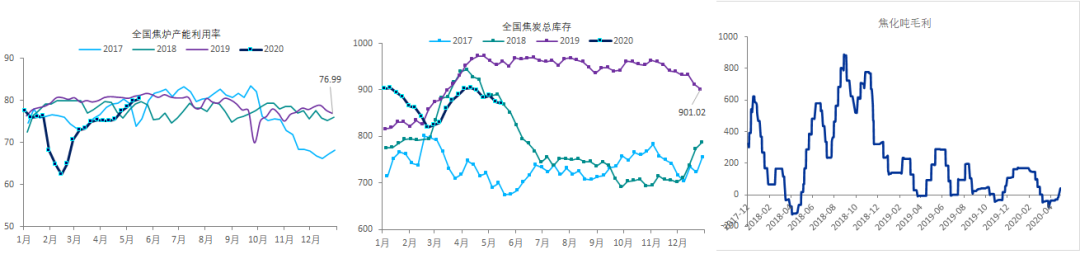

建议现价做多焦炭。节后至今我们是钢铁卖方中唯一看好地产的团队,至今市场对地产有了新的评估,本周地产数据显著修复,其中单月投资+7%,施工+2.5%,新开工-1.3%,投资和新开工显著修复,施工同比小幅收窄,我们认为核心原因是前期对地产地产的赶工导致存量项目施工量小幅收窄,但是随着投资、新开工的修复,施工面积作为滞后数据又会重新抬头,继续看好地产需求(预期差);核心逻辑依旧在于政策风险低+利率低,同时居民收入的减少对消费的影响大于对购房的影响。对螺纹的判断我们没有变化,还是逢低做多的节奏,虽然整体供需错配的收敛是大概率事件,但是我们判断在未来数个月时间,钢材依旧将维持去库(大概率未来3个月都将维持50万吨以上的去库);同时制约钢价上涨弹性的高库存大幅收窄,其中钢材库存同比增幅从1400万吨降至700余万吨,螺纹从同比1000万吨降至400万吨,随着库存持续去化,钢价弹性正在加强。核心的变化在于焦炭,山东将从6月份开始到年底对境内焦炭展开较大规模限产,动机主要是对煤炭消耗量的控制,微观调研山东焦化厂利用率普遍超过100%,我们测算限产将影响全国3%~4%的供给;加之去产能稳步推进,很多新建、置换产能因为疫情有所放缓,焦炭在三季度将呈现出较为明显的缺口,焦炭在过去相当长一段时间表现乏力,本身下跌趋势很弱,同时自身库存也偏中性,限产的驱动有望使焦炭成为黑色中表现抢眼的品种。

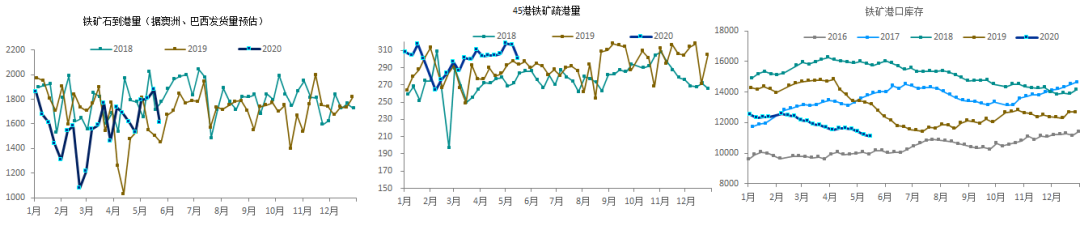

铁矿的判断(更新):前期市场对铁矿未来显著走弱的悲观预期在近期发生了一定的修复,钢材产量快速恢复,需求维持强势,这种格局对铁矿最有利。整体我们认为铁矿的估值偏高,后续有相对走弱的趋势。

焦化的判断(更新):我们认为焦炭有可能成为后续黑色中最亮眼的品种,核心变化在于山东将从6月份开始到年底对境内焦炭展开较大规模限产,动机主要是对煤炭消耗量的控制,微观调研山东焦化厂利用率普遍超过100%,我们测算限产将影响全国3%~4%的供给;加之去产能稳步推进,很多新建、置换产能因为疫情有所放缓,焦炭在三季度将呈现出较为明显的缺口,有望成为黑色中表现抢眼的品种。

本周核心关注点:第一关注两会前后逆周期调节政策的进一步加码;第二关注赶工强度的变化及对库存的影响。

需求总结:

短维度我们预判后续赶工仍将维持一定强度,总体需求虽然季节性略微走弱,但需求仍将维持相当强度。

长维度我们判断赶工强度将有一定走弱,但是逆周期政策逐渐发力+小幅赶工,4-12月需求依旧将呈现正增长,最核心的预期差在于我们认为地产将体现一定韧性。

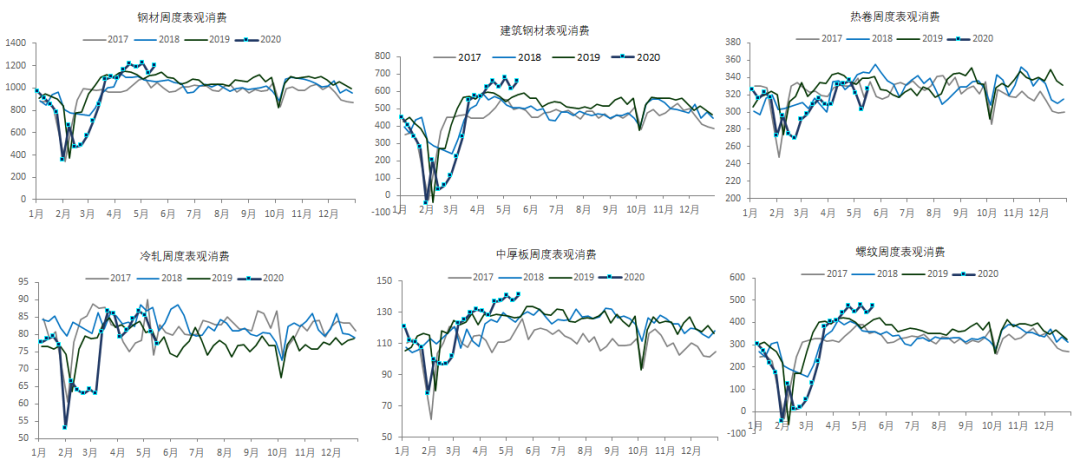

钢材表观消费(周度):本周钢材(环比+6.2%,同比+7.3%),螺纹(环比+6.7%,同比+14.8%),热轧(环比+7.9%,同比-3.7%),冷轧(环比-4.4%,同比+0.0%),中厚板(环比+2.9%,同比+11.1%)。

水泥:本周水泥磨机开工率70.72%(环比+0.55%,同比+5.80%),开工率已超过去年同期水平,复工基本完成。华东、西北、西南和中南开工率超过75%。预计伴随着需求的提升,高开工率态势将保持一段时间。

基建项目:2019年全年基建审批额累计20.1万亿(较2018年增长53%)。1月份审批0.77万亿(环比-0.53万亿,同比-0.99万亿),2月份审批0.63万亿(环比-26%,同比-18%)。3月基建审批项目审批额6.34万亿(环比+900%,同比+431%),创历史新高;4月审批3.99万亿(环比-37%,同比+231%)。总体今年基建稳增长的方式非常确定。

建筑订单:2020年1-3月中国建筑订单7390亿(同比+2.5%),其中房建5941(同比-1.7%),基建1382(同比+22.5%)。3月单月合同1777亿(同比+175.1%),其中房建1455亿(同比+29.7%),基建282亿(同比+34.9%)。后疫情时期,房建订单同比微升,基建订单同比大涨。

地产:投资(1月、2月累计-16.33%,3月累计-7.7%,4月累计-3.3%,3月单月+1.1%,4月单月+7.0%);施工(1月、2月累计+2.9%,3月累计+2.6%,4月累计+2.5%);新开工(1月、2月累计-44.9%,3月累计-27.2%,4月累计-18.4%,3月单月-10.5%,4月单月-1.3%)。地产数据单月数据大幅好转,从微观跟踪的需求来看,预计后续单月数据有望持平甚至微增。

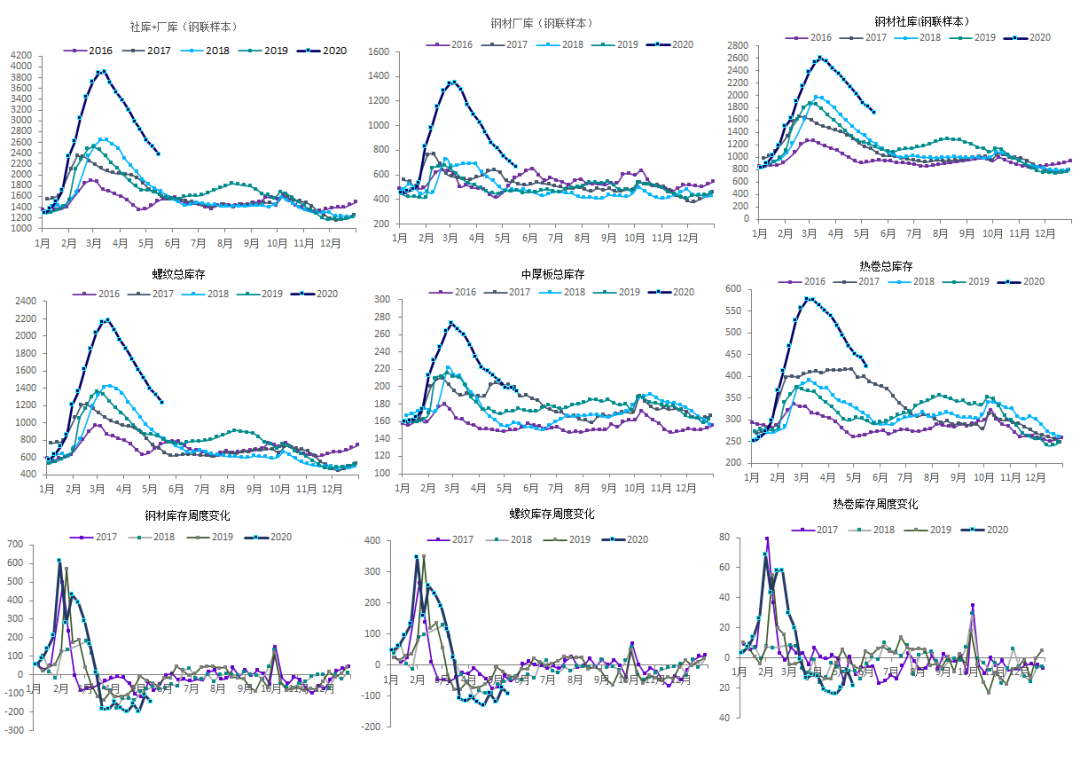

库存:本周总库存、厂库和社库分别为:2372.19万吨(-147.67万吨)、661.75万吨(-47.6万吨)和1710.44万吨(-100.07万吨)。分品种看,螺纹-92.58万吨,线材-28.06万吨,热卷和中厚板分别-18.54万吨和-4.2万吨。钢材库存同比高了733.83万吨,去库速度同比快了104.23万吨(本周去库147.67万吨,去年同期去库43.44万吨)。螺纹库存同比高了412.03万吨,去库速度同比快了58.8万吨(本周去库92.58万吨,去年同期去库33.78万吨)。热卷库存同比高了125.06万吨,去库速度同比快了13.18万吨(本周去库18.54万吨,去年同期去库5.36万吨)。

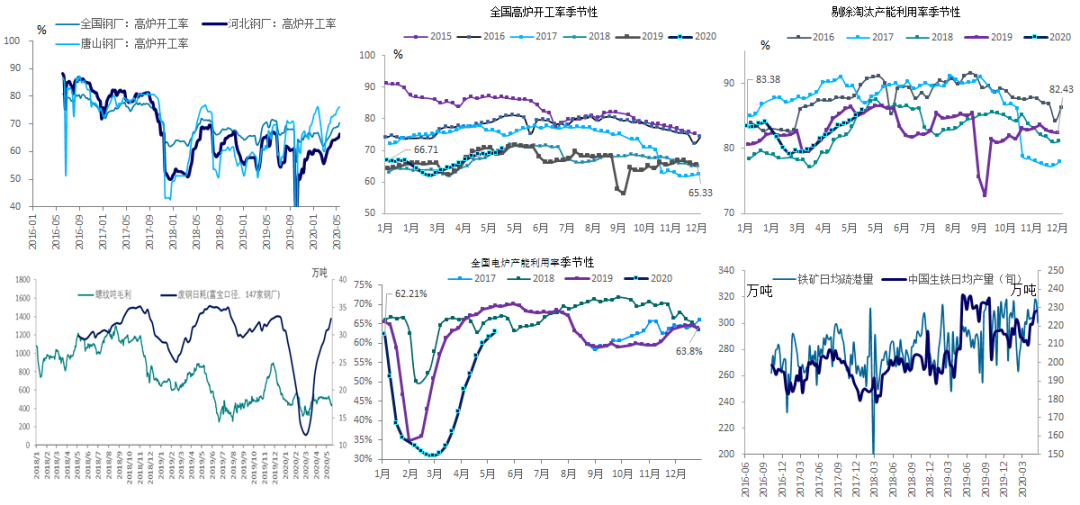

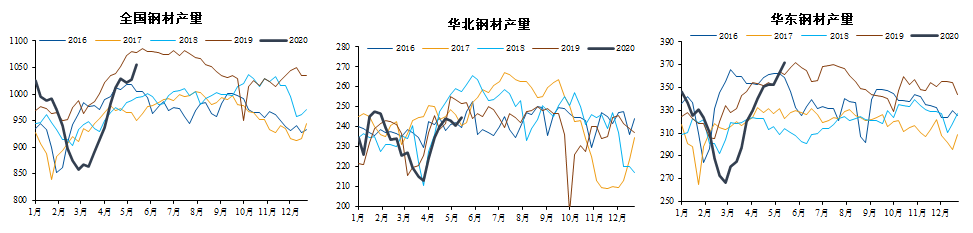

供给:本周全国、河北、唐山三地高炉开工率环比变化分别为+1.38%、+1.27%、+0.73%;产能利用率(剔除淘汰产能)+0.89%;废钢日耗+1.84万吨;铁矿日均疏港量环比-15.8万吨。本周Mysteel高频全国(占比60%+)、华北和华东周度产量分别为1056.28万吨(+29.29万吨)、244.78万吨(+4.24万吨)和372.29万吨(+9.11万吨)。

供给还有多大增产空间?(维持)

1、当前的供给处于什么水平?从2月份开始,我们预测高炉增产弹性较低,仅仅电炉的增产将导致供给弹性不如需求,这个逻辑目前得到充分验证,当前供给基本维持在同比略微低的水平,折合mysteel周产量约为20~50万吨。其中废钢日耗快速恢复,但仍同比低了2万吨,考虑样本差异,当前钢材产量同比少的幅度估计有一半左右由废钢贡献。

2、后续供给将如何演绎?供给暂时度过了快速增产的阶段,随着废钢需求的复苏,通过废钢价格让利使得电炉开启的方式不可持续;后续使得整个产业链进一步持续增产的方式只有价格的上涨以及行业利润的扩张。我们判断后续供给端的演绎路径为库存进一步去化-钢价上涨-利润扩张-钢厂增产。

价格:本周南北螺纹价差310元(-10元);吨螺纹期货周+12元,现货+0元,贴水174.7元(缩小12元),吨热卷期货周+38元,现货+40元,贴水205元(扩大2元);卷螺差88元(缩小32元);冷热价差628元(扩大15元)。唐山的汇总废钢价格达到2400元(+40)。

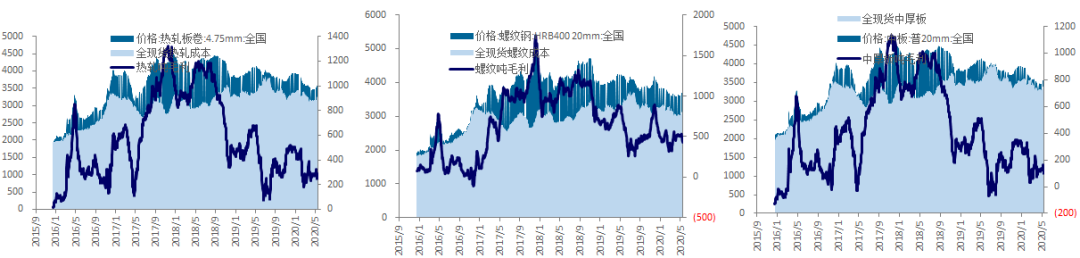

利润:本周热轧、冷轧、螺纹、中厚板吨毛利分别为260元(环比-43)、143元(环比-43)、429元(环比-71)、106元(环比-42)。注:模型已考虑钒合金添加对利润的影响,且为了衡量即时价格和原料波动对利润的影响,不考虑钢厂原料库存的缓冲。

铁矿的判断(更新):前期市场对铁矿未来显著走弱的悲观预期在近期发生了一定的修复,钢材产量快速恢复,需求维持强势,这种格局对铁矿最有利。整体我们认为铁矿的估值偏高,后续有相对走弱的趋势。

焦化的判断(更新):我们认为焦炭有可能成为后续黑色中最亮眼的品种,核心变化在于山东将从6月份开始到年底对境内焦炭展开较大规模限产,动机主要是对煤炭消耗量的控制,微观调研山东焦化厂利用率普遍超过100%,我们测算限产将影响全国3%~4%的供给;加之去产能稳步推进,很多新建、置换产能因为疫情有所放缓,焦炭在三季度将呈现出较为明显的缺口,有望成为黑色中表现抢眼的品种。