疫情冲击显著大于2008年金融海啸,应关怀疫情下特定受损群体

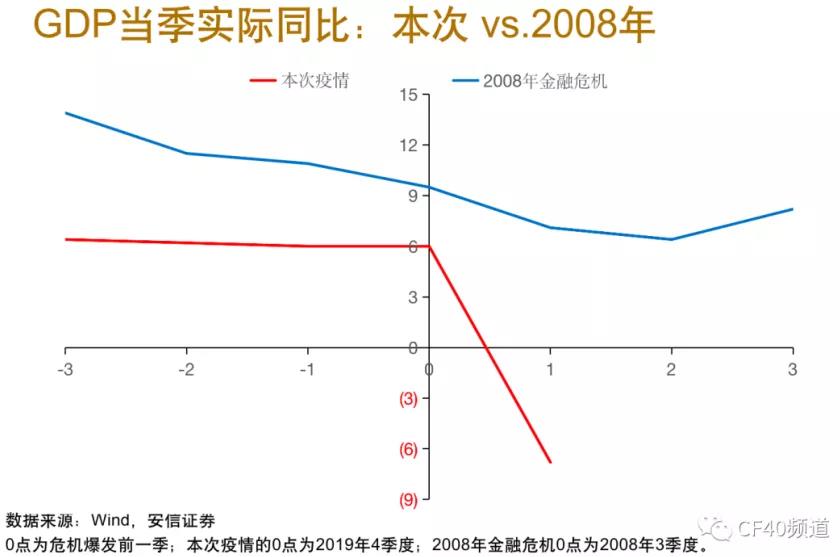

“本次疫情对经济总量的冲击显著大于2008年的金融海啸。”高善文在开篇就提到,以2020年第一季度经济数据为基础,从经济增速的角度来看,疫情冲击下的经济增速下滑幅度是金融海啸的四倍。

值得注意的是,不管从CPI还是PPI来看,本次疫情对价格总水平的影响都比金融海啸小得多,价格跌幅大约只有金融危机时期的20%左右。根据过去十几年经济波动的规律,这大约相当于整个工业活动减速0.5%、GDP减速0.3%。

也即是说,如果从价格角度来看,新冠疫情的冲击只相当于一次很温和的经济减速;但如果从产出角度来看,疫情对经济的冲击是史无前例的,比金融海啸要严重数倍。

高善文认为,产出与价格出现的这一巨大反差,主要是因为新冠疫情同时对总需求、总供应造成了非常巨大的扰动。

一方面,疫情使人们大幅减少了消费和投资活动,造成总需求在短期内的剧烈下降;另一方面,由于政府对整个经济活动的封锁,很多生产活动和服务供应基本停滞,总供应也经历了巨幅下降。

这在产出层面表现为生产活动的大幅下跌,但由于供求之间的裂口没有那么大,所以在价格层面只表现为很温和的下降。

“在全面解除对总供应的封锁之前,单向刺激总需求可能无法达到很好的预期效果,反而很容易造成通货膨胀。”高善文指出,而在保证疫情控制的情况下,逐步放开对供应活动的限制,经济自然会向上反弹。

由此他建议,政策需要平衡地考虑总需求和总供应的变化,以及两者之间缺口的大小及其动态演化,避免过度依赖总需求管理。

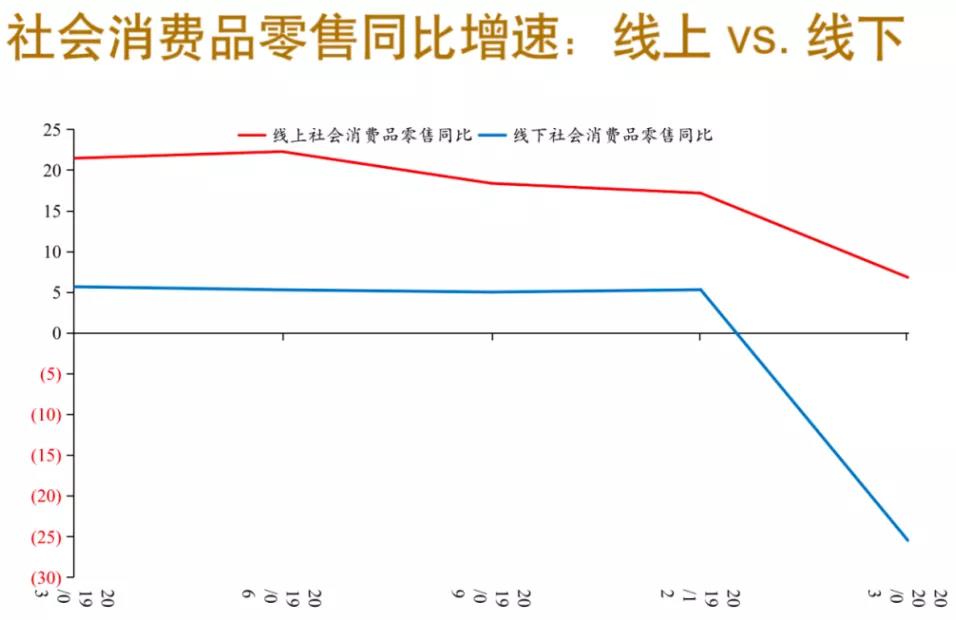

受疫情防控影响,国内一季度线下消费收到大幅冲击,线上消费活动似乎迎来了扩张契机。事实上,除线上食品交易没有受到新冠疫情的影响,也许在边际上还得到了促进外,其他相对可选的领域,如服装、日用品等,线上消费降幅也非常大。

高善文认为,这显示了在冲击面前消费者行为的复杂性。“包括消费者、企业和政府都经历了或正在经历着恐慌、适应和预期调整三种过程,这驱动了其行为变化,及近期的数据起伏模式。”

第一个层面是恐慌。为此人们不仅会限制外出,还会把线上交易行为集中于生活必需品领域,但随着时间的推移和更多信息的积累,恐慌会逐步退潮。

第二个层面是适应。如果预期感染风险将长期存在,人们会评估各类交易行为的感染风险,逐步恢复那些交易获益大、感染风险小的经济行为,动态地演化和适应新的生活环境。

第三个层面是预期调整,通过评估疫情对个人长期收入前景和短期现金流的影响,调整开支计划。

“我认为这种模式不仅适用于对消费者行为的描述,也适用于对政府、金融投资者和企业家行为的描述。”高善文表示,尽管疫情条件下很多线下活动是有风险的,但人们会逐步发展出对不同交易行为的差异化控制手段,分别评估成本和收益。在这一背景下,很多线下的交易行为会逐步恢复。

中国在过去的一个半月已经在进行这样的行为调整,且迄今为止效果不错。例如对地方政府来说,前期过度严厉的控制政策逐步得到放松,这有助于恢复经济的供应能力。从月度数据来看,3月份工业生产的恢复与供应限制的解除密切相关。

在他看来,即使经济活动完全正常化,在疫情风险彻底解除之前,也难以完全恢复到疫情之前的活跃程度。但与疫情共存的最优状态跟我们目前的状态相比,可能仍有比较远的距离,所以仍需要、并正在向这个方向缓慢调整。

“我个人认为,从三到十年的周期来看,新冠疫情对长期经济增长和收入的影响是可以忽略的。”放在更长的经济周期内,高善文表示,也许某些行业会受到比较大的影响,其业态、商业模式会发生颠覆,但另外一些行业会在后疫情时代发展的更好。

在此背景下,如果长期收入流不受影响,对于中高收入、有一定金融资产和储蓄、信用资质相对较好的人来说,其短期消费行为受到的影响相对较小。

但若一个群体长期收入预期没有变化、短期内收入大幅下降、没有足够的金融资产储备、甚至有一定的负债,那么新冠疫情会在短期内造成较大的社会痛苦。

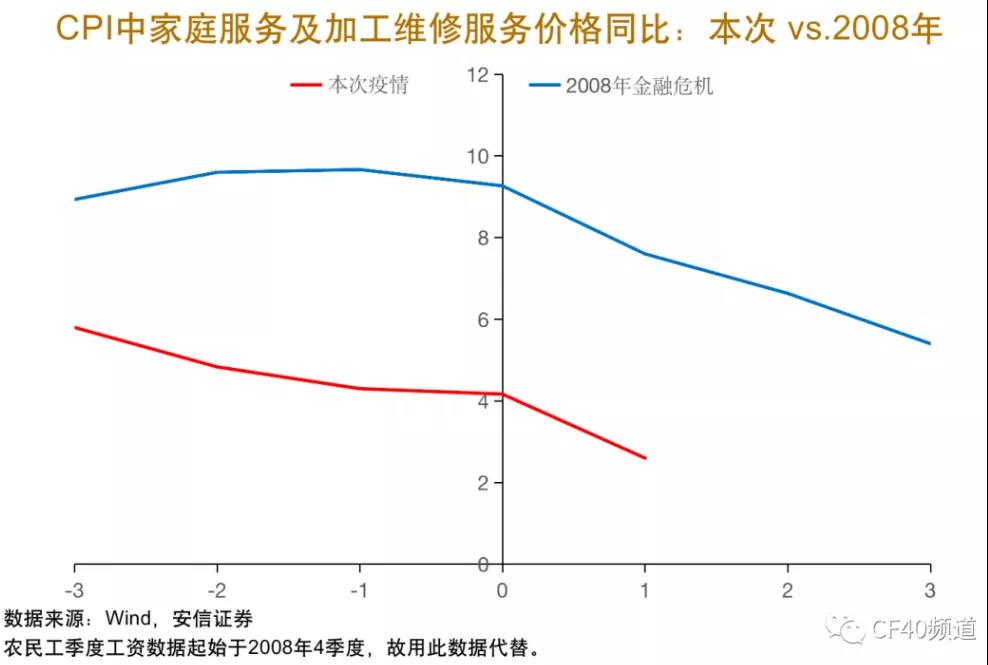

一季度CPI数据显示,以金融海啸为参照,在家庭服务及加工维修服务领域,价格下降的相对幅度是总体价格水平下降幅度的五倍。这说明,低端劳动力市场(还可扩展到部分行业及中小企业)在疫情中受到了额外大的需求冲击。

“对经济总量来说,这部分群体在流动性约束下被迫缩减消费开支,也会造成次生的经济总量紧缩,进而影响经济恢复。”那么,能否给予这一群体一定程度的收入支持,以刺激需求呢?

在高善文看来,通过未来纳税人负担来支持现在的债务发行,为低收入者提供必要的转移支付,以支持其一定的生活水平,防止总需求进一步收缩,虽然不见得是最有效的需求刺激手段,但它体现了社会对特定受损群体所承担的救助义务和责任。

同时,这些受损行业和企业持有大量的社会资本存量,比如客户关系网、管理技能、品牌等,转移支付有助于维持这些有效的社会资本存量,稳定就业,并帮助经济在疫情结束后快速恢复。

相对于基建活动,救助受损行业和企业,既可以最大程度地维持和促进资本存量的增长,又不扭曲资源配置,还是灵活可逆的,在这些方面,都比扩大基建投资刺激需求更有效率。

“尽管二季度外需会受到非常大的冲击,但庞大的内需在逐步恢复,所以我个人并不认为二季度的经济压力会更大,比如工业增速不太可能比1-2月份的情况还坏。”高善文认为,实际上中国的内需已经在全面恢复,虽然恢复的速度较慢、恢复的程度也与均衡状态存在一定差距。恐慌消除带来的内需恢复是自发的,和恐慌过后市场的自发反弹一样。且这种推动不仅局限于消费领域,也广泛体现在投资、政府管理等领域。

在他看来,中国未来经济复苏的态势是W型。它的第一个底是1-2月,根据月度数据,虽然二季度出口承压,但不太可能有1-2月那么深;第二个底是因为出口相关活动的萎缩,待完全吸收后经济会继续恢复。

但第二次触底之后的向上恢复过程,会相对比较温和。因为在疫情风险长期存在的情况下,人们行为模式的调整、企业商业模式的调整,都有一个摸索和试错的过程,所以右侧的恢复速度相对更慢。在疫苗大规模制备、疫情风险彻底解除之前,即便经济可以缓慢恢复到新的平衡状态,均衡水平可能也会显著低于疫情之前。

结合4月经济数据,广发证券首席宏观分析师郭磊指出,相对于3月各行业的全面好转,4月经济已经初步呈现分化特征。后续经济可能会依次经历三个阶段:恢复期、承压期、企稳期。

其中,3-4月处于全面恢复期,几乎所有的行业都会比1-2月改善。其背后主要的推动是复工率上升、消费生产物流条件改善。

4月经济指标已经初步呈现出分化特征,以PMI为例,总指标下降,制造业下降,但建筑业改善、服务业改善。4月之后经济可能进一步进入分化承压期。估计基建产业链、消费型服务业将继续改善;而出口、工业可能进入徘徊和承压,政策在这一阶段将进一步升温。

预计三季度末,逆周期政策效果将逐步形成,同时伴随海外经济进一步复工,经济将进入企稳回升期。