储油空间而非协议更能左右减产与否

报告摘要

报告日期:2020年4月6日

★OPEC+紧急会议推迟,减产任重而道远

由于沙特和俄罗斯之间的“口水战”,原定4月6日召开紧急会议将推迟到4月9日。两国的分歧增加了谈判的难度,但是仍然可能会选择暂时休战,在需求遭遇重创的情况下,持续低油价不仅造成石油市场的动荡,甚至对各国经济和政治稳定都是威胁。如果美国不加入联合减产,OPEC+仍然有达成减产的可能,但是也很可能会陷入更加被动的境地。在需求下滑预期远超供应收缩幅度的情况下,最终是存储极限决定减产与否,主动减产延缓了胀库的发生,支撑了油价,但是当需求恢复之时,减产国可能碍于产量限制将市场份额拱手让人。

★需求降至冰点,库容耗尽将导致供应端被迫收缩

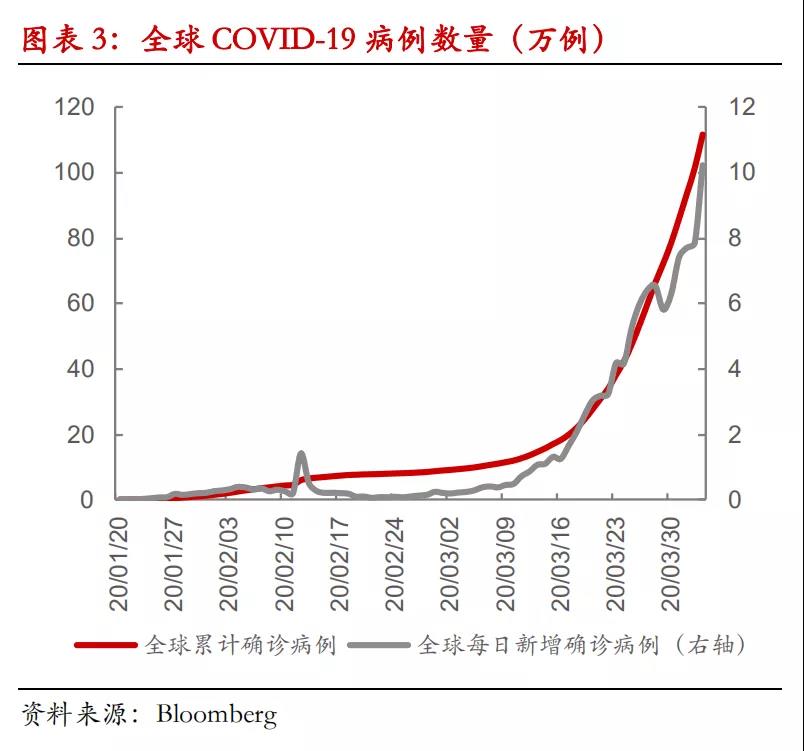

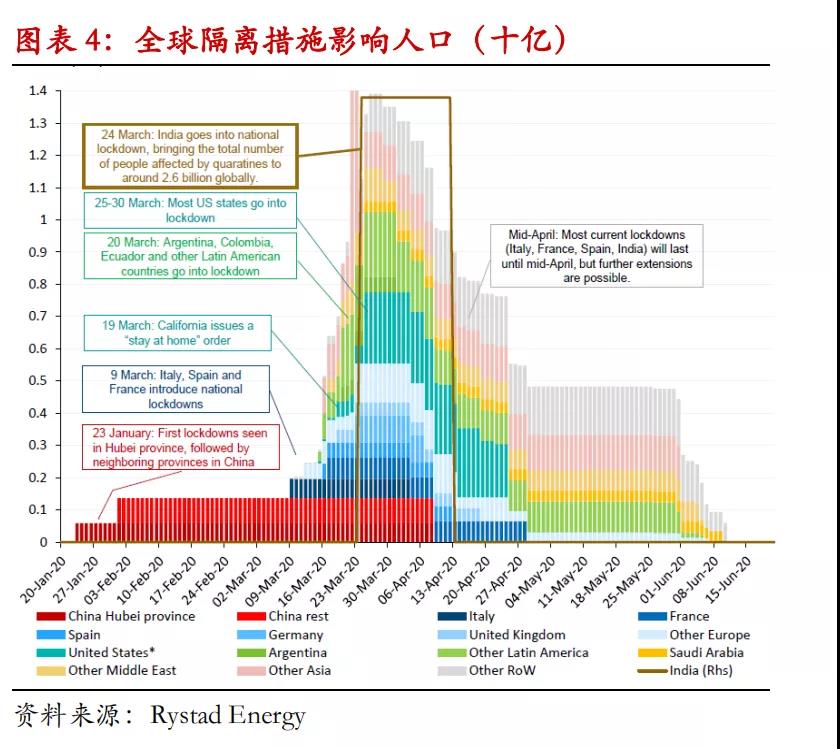

全球新冠肺炎确诊病例数已突破百万,越来越多的国家和地区开始采取更为严格的隔离措施。全球性的“封闭”对于石油需求来说是致命的打击,特别是消费型的油品需求。陆上剩余原油和成品油库容理论上50天就能够填满,如果炼厂大规模降负荷,填满的速度将更快。一旦储油空间消耗殆尽,这个时候再谈减产协议已经没有任何意义。

★投资建议

无论是否会有减产协议达成,需求骤减正在导致全球油品库存加速累积,存储空间的用尽也将导致供应端被动调整,但是主动减产与被动供应收缩对于油价的影响力肯定不同,由于胀库导致的供应被动调整只能证明原油市场已经到了极度过剩的状态,无法提振油价,即便协议达成,执行的速度也至关重要。我们认为解决原油市场供需矛盾的关键是需求的恢复,供应端最终都会针对需求做出调整。预计油价短期将维持高波动,目前判断油价转势还为时尚早。

★风险提示

新冠疫情在海外得到迅速控制。

报告全文

1

OPEC+紧急会议推迟,减产任重而道远

1

OPEC+紧急会议推迟,减产任重而道远

从周四开始,油价经历一波暴力反弹,主要的原因在于美国总统特朗普的一条twitter点燃了市场对于潜在的全球性联合减产协议的预期,特朗普称“希望并预期沙特和俄罗斯将共同减产1000万桶”导致油价瞬间飙升40%,随后沙特和俄罗斯辟谣称两国尚未谈判任何减产协议,油价涨幅回吐。周五,沙特石油部长召集OPEC+于4月6日召开紧急会议商谈减产事宜,OPEC+表示如果其他主要产油国也加入,考虑减产1,000万桶/天的选项。就在市场屏息期待的时候,周末OPEC代表表示由于各成员国需要更多时间商谈,原定4月6日召开紧急会议将推迟到4月9日。

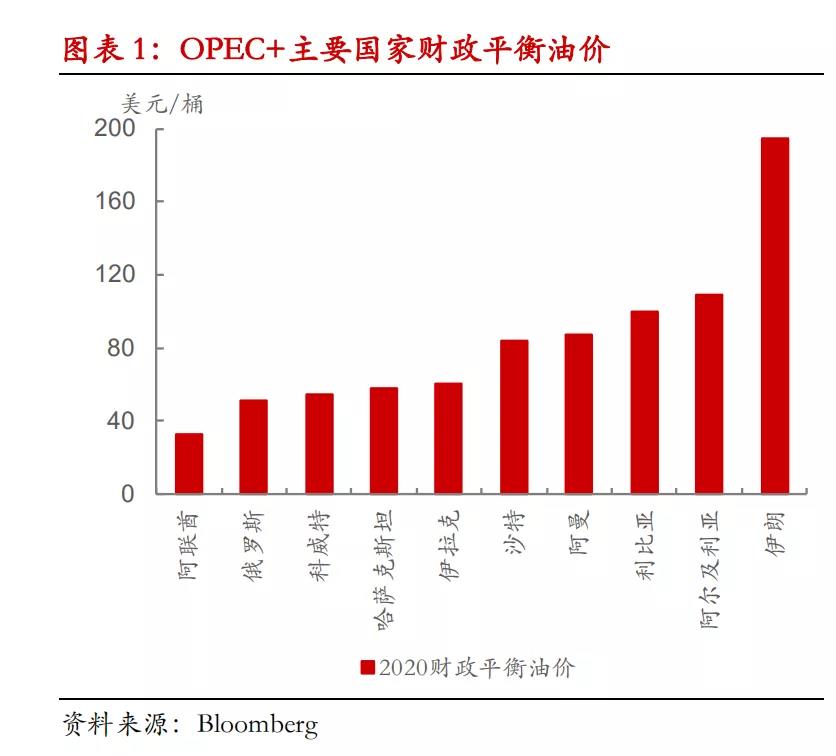

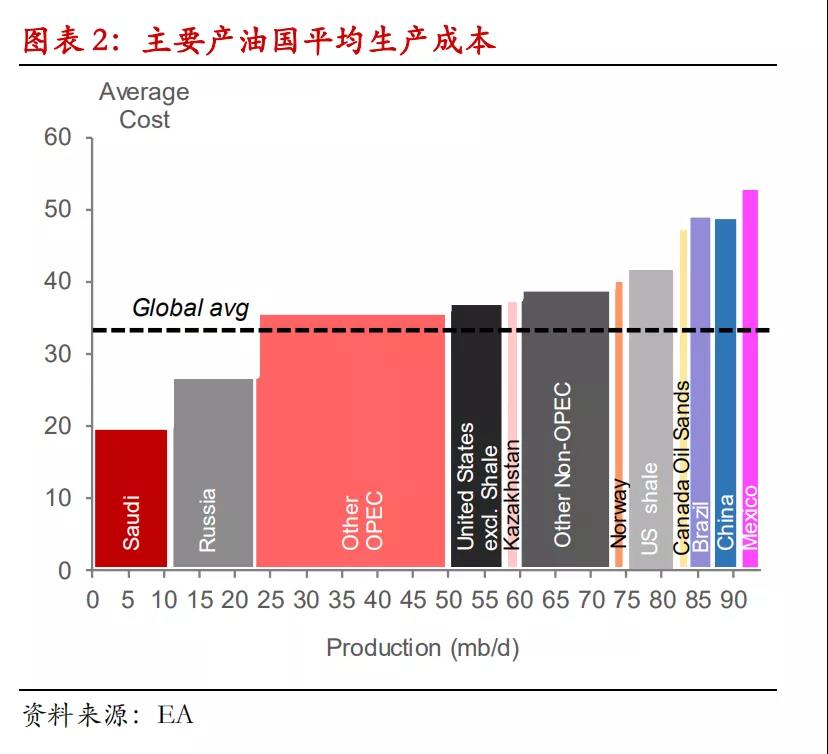

OPEC+联盟自3月初会议后已基本瓦解,沙特和俄罗斯一直相互指责是造成油价暴跌的罪魁祸首,周六沙特外交部长发表声明指责俄罗斯总统普京“沙特应对3月初OPEC+协议终止负责”的言论“完全缺乏事实依据”。两国的分歧增加了谈判的难度,但是并不代表两国不会暂时休战,在需求遭遇重创的情况下,持续低油价不仅造成石油市场的动荡,甚至对各国经济和政治稳定都是威胁。从目前的表态来看,OPEC+减产的前提是全球主要产油国都加入减产,特别是美国的加入。但美国的态度并不乐观,近期特朗普一直在发挥舆论影响力试图迫使沙特与俄罗斯休战,威胁对两国原油加征关税。市场对于美国政府是否能够强制要求各油企限产以及如何执行一直有很大的质疑,周五特朗普与几家美国石油公司CEO会晤后表示“这是一个自由市场,最终由市场来处理”,仍然没有对美国是否加入减产做任何表态。即便美国不加入联合减产,OPEC+仍然有达成减产的可能,但是也很可能会陷入更加被动的境地。在预期COVID-19将导致全球需求下滑三分之一的背景下,供应端的调整很难及时匹配需求的下滑幅度,最终是储油空间极限决定减产与否。主动减产在需求骤降时延缓了胀库的发生,支撑了油价,但是当需求恢复之时,减产国可能碍于产量限制将市场份额拱手让人。

2

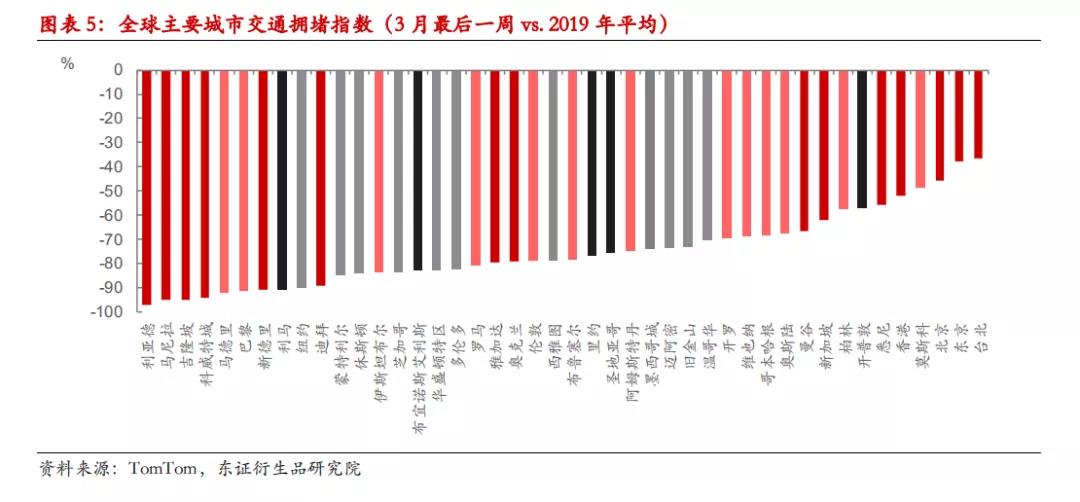

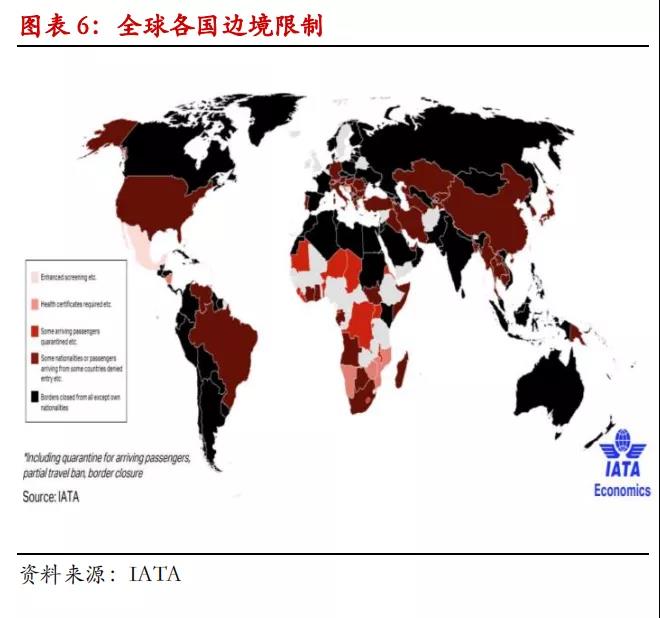

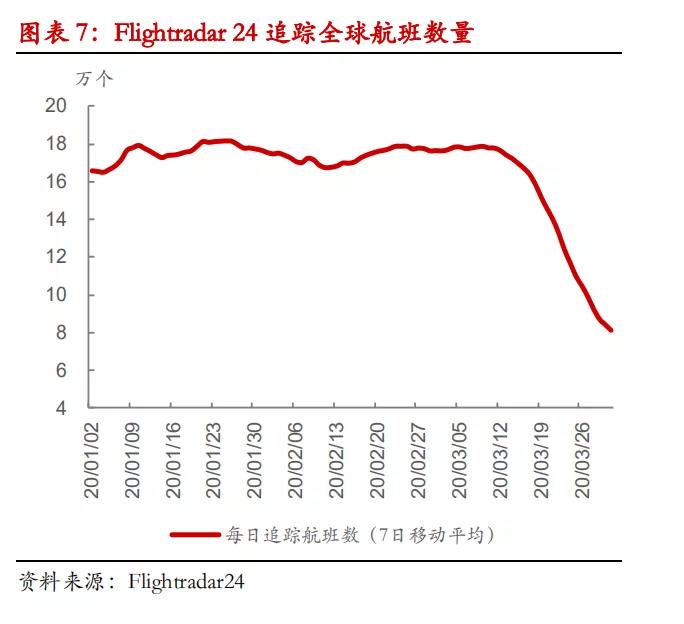

全球进入大规模“封闭”模式,需求降至冰点

2

全球进入大规模“封闭”模式,需求降至冰点

3

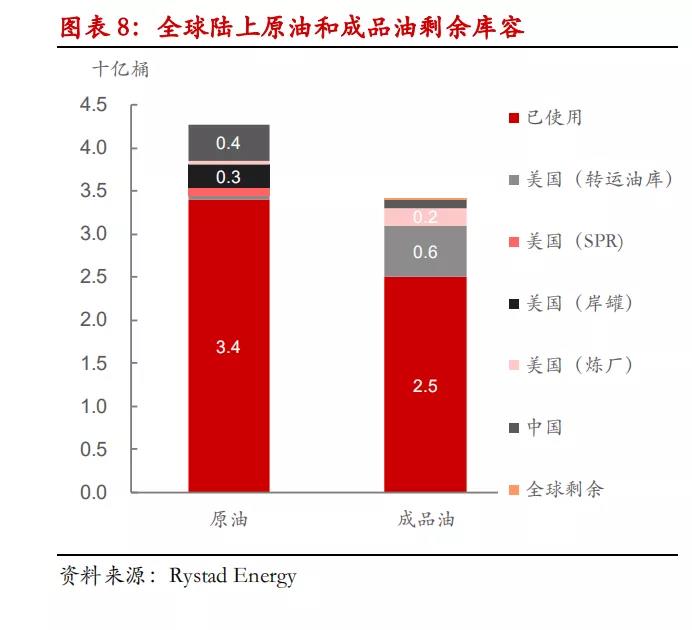

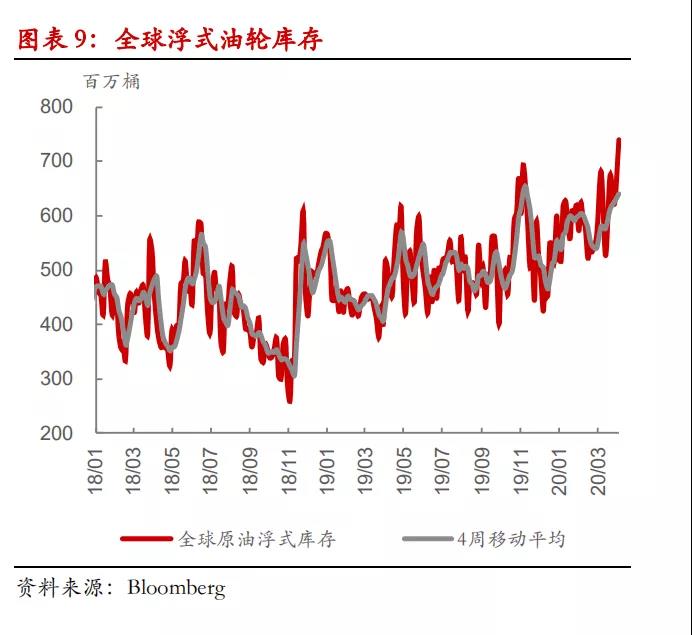

库容耗尽将导致供应端被动收缩

3

库容耗尽将导致供应端被动收缩

4

投资建议

4

投资建议

5

风险提示

5

风险提示