浅谈豆粕需求

豆粕在3.20日、3.23日两个交易日跳涨、拉升,看价格的波动幅度是积蓄已久的爆发,但是持仓上并没有跟进。从市场结构、豆粕成本、豆粕供需来看,不难解释近期豆粕涨价:从市场结构来看,基差走强,5-9月差走强;从成本来看,CBOT反弹,巴西贴水上涨,人民币汇率贬值,都指向成本上升;从供需来看,3月份原料供应紧张,豆粕需求良好,受进口大豆原料短缺影响,周度压榨降到139万吨,截止3.20日,豆粕库存下降至32万吨,大豆库存下降至240万吨。未来豆粕走势将如何演绎,笔者觉得这里面最重要的问题是豆粕需求,产业链上游信息相对公开透明,市场预期也比较一致。

1、从表观来看,19年四季度豆粕消费同比下滑4.5%,20年一季度同比增加6%。一季度的豆粕消费表现好于19年末当时大家的预期。具体来看,20年1、2月份淡旺不明,因为1、2月份含一个春节,1月和2月通常是淡旺分明的,今年的表现与季节性规律不符。3月份(为了分析方便,我们只拿4周的数据计算)豆粕消费同比下降4.7%。笔者分析是是畜禽产品出栏受新冠疫情影响,打乱了节奏,2月下旬畜禽产品出栏开始恢复,3月份恢复正常,压栏导致豆粕消费增加,这个是去年四季度根本没法预期到的。验证这个判断的一个点在于观察全国生猪、鸡苗价格的表现。2月下旬之后,除了终端餐饮的恢复还需要一定时间之外,产业链各个环节复工复产和物流基本恢复,笔者认为未来豆粕消费表现将回归其内生的因果逻辑。

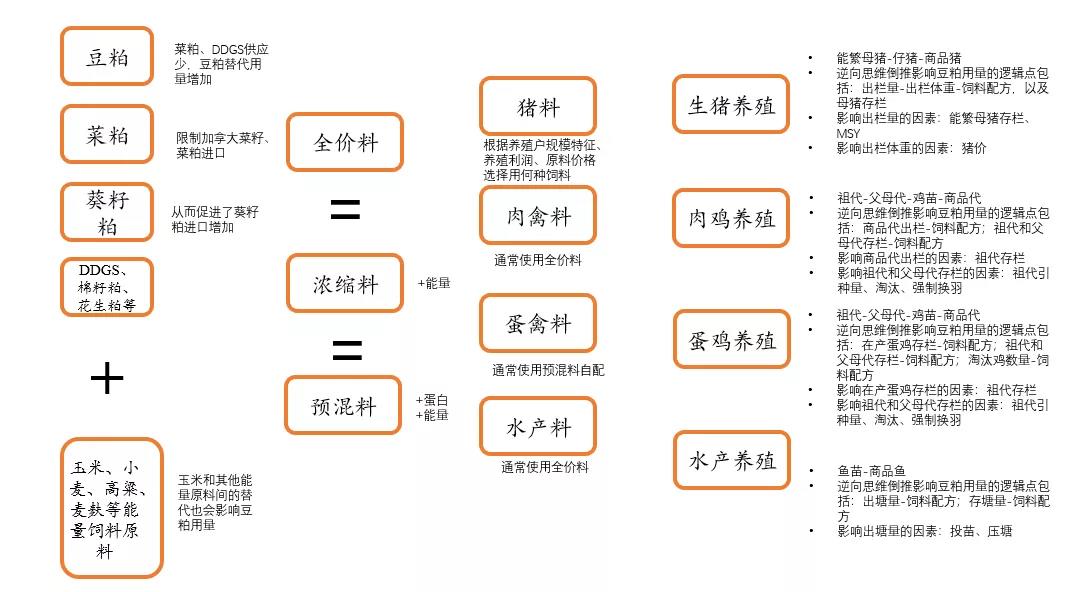

2、笔者梳理了从蛋白到饲料再到养殖的产业链中影响豆粕需求的逻辑关系(在此抛砖引玉,真诚希望产业朋友们加强交流),由于逻辑结点很多,将逻辑关系再转化为数量关系难度很大,再加上饲料和养殖行业集中度低,不同的样本之间生态差异很大,难以获得全面真实、高频的数据,进一步增加了分析的难度。

笔者总结,目前生猪市场中:a.生猪产能的底部已经出现。b.利润和风险相伴而生,目前自繁自养头均利润为2500元左右,不是行业常态,一定是有壁垒才能支撑这么高的利润,目前这个壁垒就是资金门槛抬高、疫情存活率,反而言之,养殖利润没有向均值回归,也说明这个壁垒还没有消失。资金门槛可以观察仔猪销售价格,目前一头20KG仔猪销售价格平均为2000元左右,远高于平均水平,12年至17年平均为600元,并且目前的仔猪价格还在稳步上涨。c.为了将纸面上的高利润转化为现实,尽最大可能利润最大化是普遍的心态,由此出发可以预期市场的行为可能会表现出很强的羊群效应,疫情复发的时候集体恐慌抛售,疫情平稳的时候集体压栏。d. 三元母猪留种是行业无法自上而下进行产能修复的结果,也是高利润环境下尽最大可能利润最大化的结果,因此可以预期三元母猪留种-淘汰-留种会成为常态。e.三元母猪生产效率问题,究竟是80%还是70%或者更低,样本间差异大、没有历史可参照等等原因,行业无法达成共识,那市场就只能进行后验。仔猪销售价格可能是一个反映指标,但仔猪销售价格的影响因素有很多,并不能完全体现三元母猪生产效率的高低。f.疫情存活率问题,目前非洲猪瘟疫情是处于散发的状态,只要疫苗没有上市应用,风险就依然存在,并不能肯定未来疫情不会复发,其次复养成功率到底有多少,市场对此也没有共识。

3、官方说至年底我国生猪产能要基本回到正常年的水平是极端重要的任务,只有两条路径来实现,一是市场调节,二是政策支持。政策方面,政策是不能直接增加供应的,只能起到打通市场准入壁垒的作用,政策能够提供贷款贴息优惠,解除环保、土地方面的限制等等,但关键就在于疫情存活率,只有根本解决这个问题才能根本上降低市场准入标准。市场本身是有其自身的调节机制的,而牵动市场这只手最重要的力量是来自于利润的驱动,等到供应增加,产业各个环节的利润就会回归正常。现在的问题在于,是利润还不够高、高利润的时间还不够长?还是供需和价格双向反馈机制失效呢?