铜价到底了吗?

小K侃有色 2020-03-27

本文章227阅读

1

这次为什么不一样?

2

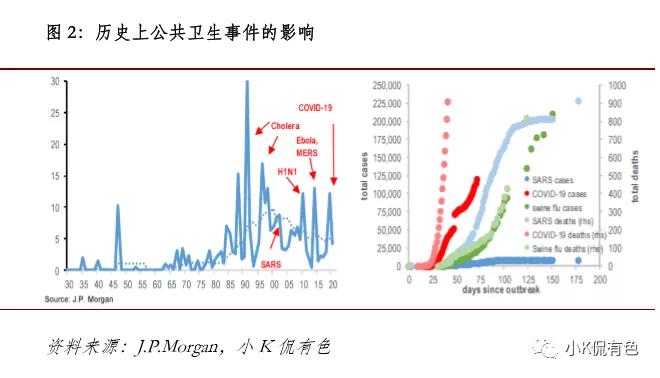

美国将陷入衰退吗?

虽然说这个问题很宏大,但我们有必要回答,这关系到所有的风险资产,当然铜博士也不例外。我们的美国衰退月度概率模型2月份数据显示,明年2月份之前发生危机的概率大大增加,且月度绝对概率均回到关键阈值26.1%之上,环比大幅增加!且有四个模型的预测概率大于40%,一举逆转前期的乐观情绪。也就是说目前月度概率衰退模型显示在2021-2月之前美国发生衰退的概率大大增加!之前我们在12月之前提示:不可以掉以轻心,因为目前的衰退概率恰临近我们定义的临界值26.1%,可能随时有逆转的可能。果不其然。

事情的悄悄变化远远超出大家的预期。这一事实印证了市场正在走的逻辑:全球经济进入衰退,金融市场的反馈可能进一步加强了这种预期。

3

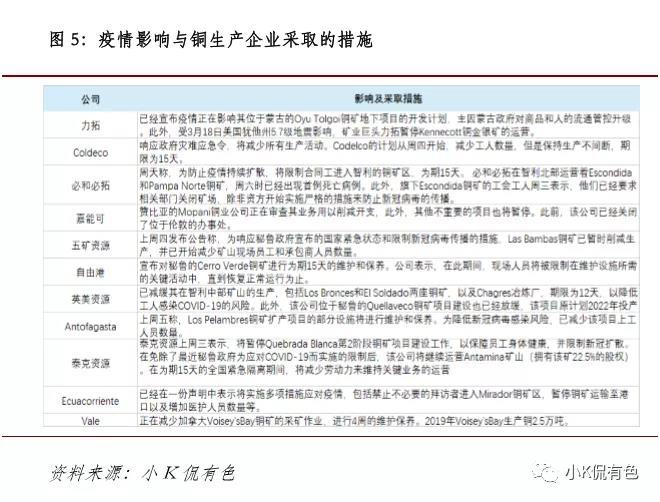

铜市的基本面发生了什么变化?

4

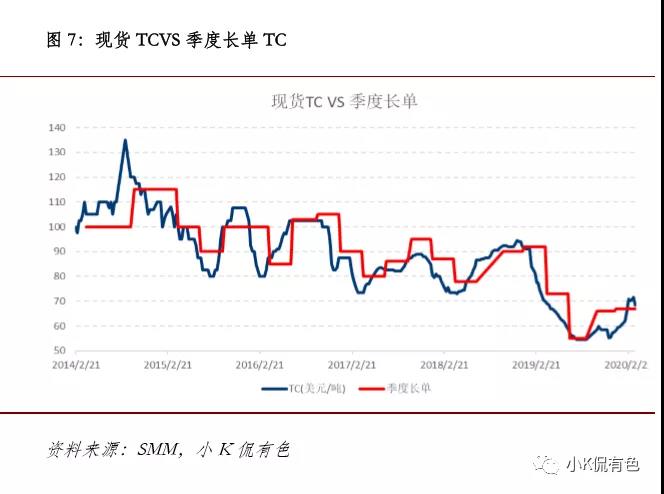

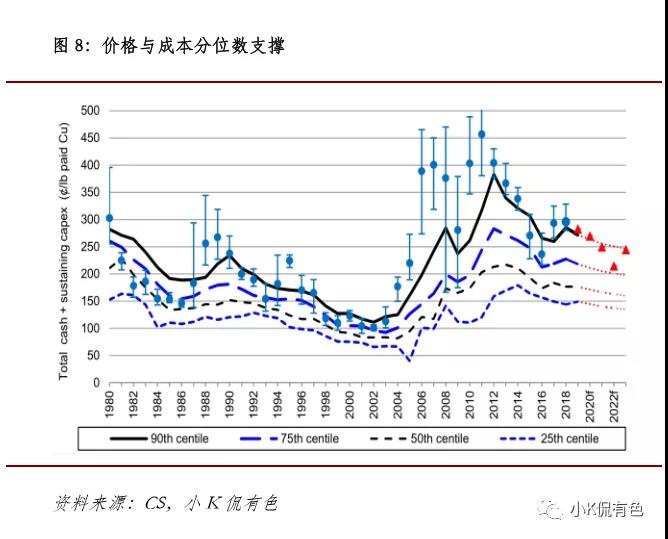

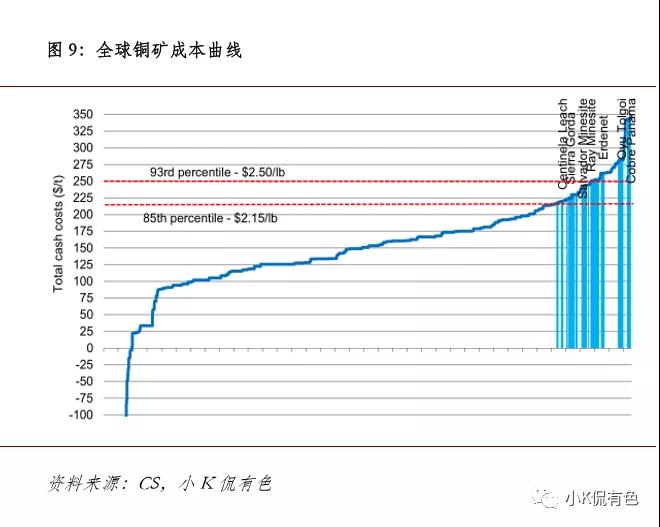

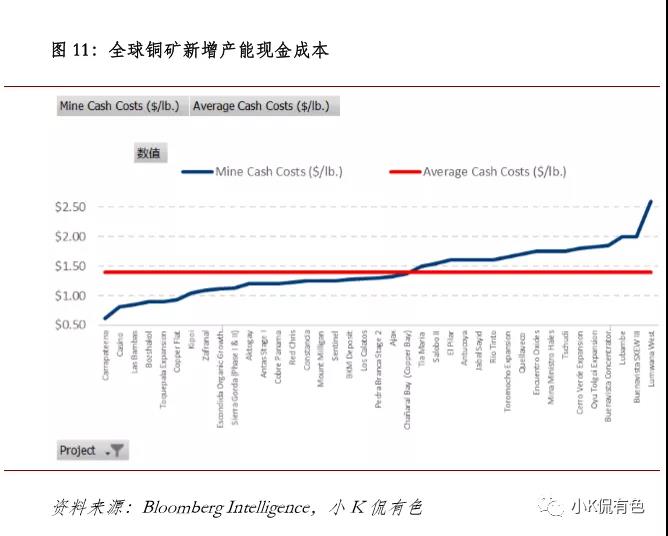

成本考量如何?

5

未来如何演绎,铜价何时言底?