沥青 · 短期或继续随原油偏弱整理

摘要

行情回顾:本周沥青期货主力BU2006合约表现出震荡下跌的走势。现货方面,部分厂家销售5-6月远期合同为主,现货价格依旧偏弱整理。

宏观环境:目前沙特和OPEC难有进一步合作的意愿,各国不约而同增产原油扩大市场占有份额为主,外加疫情全球扩散影响原油需求,导致国际原油持续大跌,后期原油走势或继续偏弱为主。

供需关系:国内沥青炼厂开工率受利润较好的影响,开工率有进一步回升,炼厂也逐步复工,并主要出售远期合同为主,未来沥青供应压力有一定增加;但下游需求仍未真正启动,多地道路施工仍较为迟缓,贸易商拿货积极性不高,社会库存积压较为严重。整体来看,受国际原油价格大跌,外加现阶段需求较弱的影响,沥青弱势整理为主。

操作建议:短期来看,暂时观望,等待原油企稳后操作;受政策影响,中长期仍然可以等待逢低做多的机会。

不确定风险:国际原油价格进一步大幅下探

一

行情回顾

本周沥青主力BU2006合约呈现震荡下跌的走势,现货方面,市场交投氛围平淡,基本以小幅下跌为主。

二

价格影响因素分析

1.宏观因素分析

1.1 国资委:2020年央企扶贫将投入33.57亿元

据央视新闻报道,记者从国资委了解到,各中央企业今年将投入和引进无偿帮扶资金33.57亿元,用于脱贫攻坚难度大、贫困程度深的重点地区。

1.2 定向降准终落地

3月13日央行公告称,将于3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点,释放长期资金4000亿元;此外,对符合条件的股份制商业银行再额外定向降准1个百分点,释放长期资金1500亿元。本次降准共释放长期资金5500亿元。

2.供需分析

2.1 沥青供给

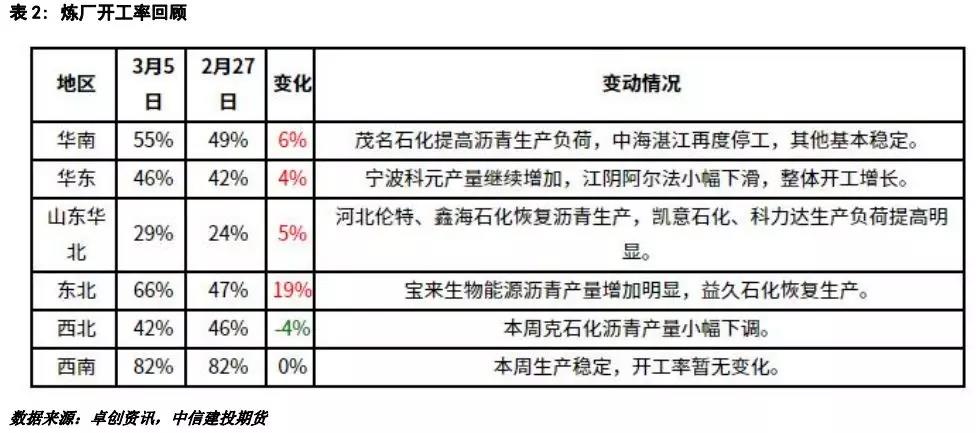

2.1.1、沥青开工率

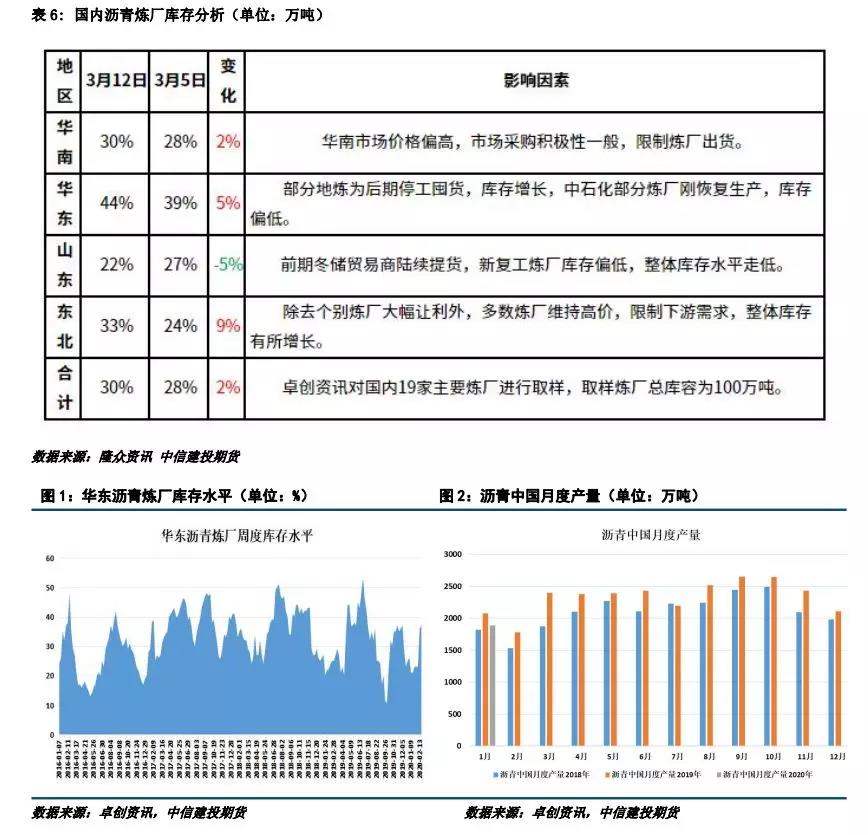

据卓创资讯统计,本周全国沥青装置平均开工率为49.31%,环比上涨4.48%。其中金陵石化、上海石化滨阳燃化、齐鲁石化恢复沥青生产,带动沥青生产装置开工率上升。

2.1.2、沥青炼厂产量及检修情况

由于2月产量具体数据暂未统计,理论上估计受疫情影响,2月份国内炼厂产量将继续下降,国内炼厂沥青产量预计在131万吨左右,比前期预测值低30万吨左右,环比下降31%。3月份受原油价格下跌,炼厂利润较好的影响,沥青产量会有较为明显的回升。

2.1.3、沥青社会库存

隆众资讯数据显示,本周33家样本沥青社会库存为75.57万吨,环比增加10.4%。多以贸易商入库,但下游消耗有限造成库存有一定积压为主。

2.1.4、沥青炼厂库存

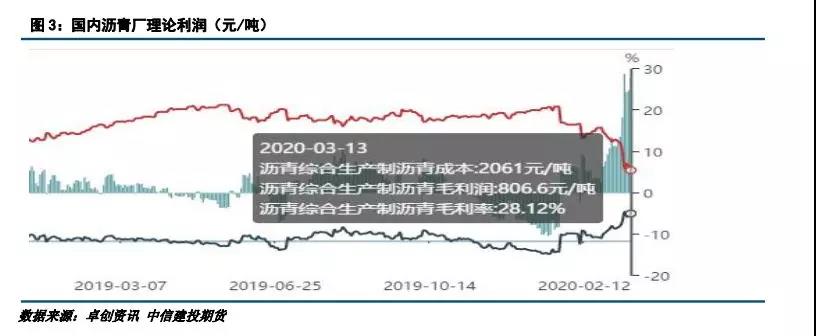

2.2、沥青利润

据卓创资讯数据测算,3月13日炼厂沥青生产综合利润均值为806.6元/吨。原油的大幅走跌,导致沥青炼厂的利润逐步走好,但预计下周沥青现货价格会逐步下跌,炼厂利润也会有所收窄。

2.3、沥青需求分析

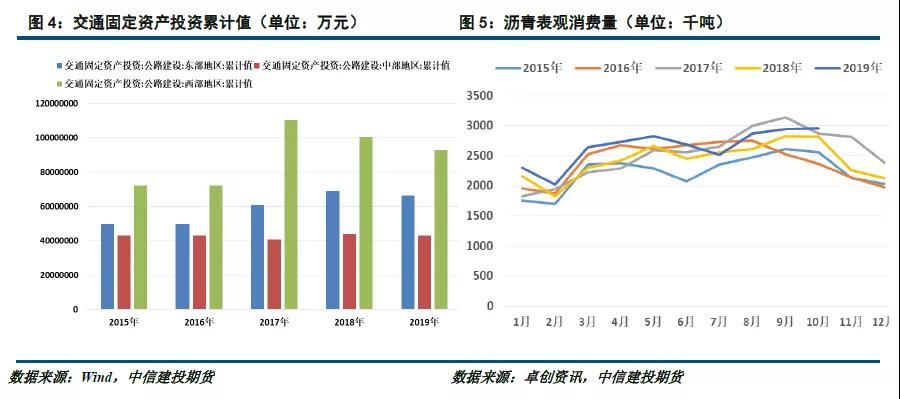

据百川盈孚统计,2019 年 1-12 月中国沥青表观消费量达 3198.08 万吨,同比增加 242.60 万吨,同比上涨8%。经国务院同意,2019年12月初,财政部提前下达了2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额2.15万亿元的47%,优先考虑今冬明春具备施工条件的地区,重点用于铁路、轨道交通、城市停车场等交通基础设施,且明确指明这次专项债不能用于房地产领域,使基建投资能够起到更好的效果。政府专项债方面,2020年2月11日,财政部提前下达2020年新增地方政府债务限额8480亿元,加上之前下发的专项债,共提前下达2020年新增地方政府债务限额18480亿元。这次专项债的提前下发目的就是为了在疫情结束后,加快基建复工,支撑固定资产投资增速反弹。

三

行情展望

预计3月大多数地区的炼厂复产之后,炼厂开工率可能会逐步上升,但下游需求仍然较弱,贸易商拿货意愿不强,仍需等待需求真正复苏的节点。

策略

操作建议:短期来看,需求淡季和原油偏弱的影响可能导致价格偏弱为主,暂时观望;中长期可以等待逢低做多的机会。