2020苹果年报 | 山重水复疑无路,柳暗花明又一村

苹果期货从来不缺乏话题、争议、炒作和故事。真实的,虚假的,片面的,中庸的,主观的,客观的,所有的观点、论据,不同的立场,在过去一年中,都得到了检验。“产量”、“消费”、“库存”、“节日”、“现货”、“替代”等等话题,在行情的各个阶段轮番上阵。在一次又一次轮回当中,一些普适的规律浮现出来,可谓:山重水复疑无路,柳暗花明又一村。

今年,苹果的整体关注度有所下降,但仍然走出了两波大起大落的行情。现货价格的上涨对新旧两季苹果都产生了不小的推动作用,而关于山东地区减产的故事也在盘面上演绎,早熟苹果的落价和收购预期的悲观则将价格打向谷底。

回首过去一年的行情主线,呈现出明显的波段特点。而由于苹果季产年销的特点,我们认为,未来这种在信息刺激下的区间波动将在未来一年延续。

苹果是我国第一个生鲜水果期货,由于水果本身以质论价的特点和期货质量统一的要求略有冲突,导致期货交割成为了市场津津乐道的话题。我们认为,交割问题在新季开始交割的时间段内影响较大,后期影响较小。在今年车板交割为主的情况下,我们对于交割也有新的解读。

本报告主要分为三个部分,第一部分我们对过去的一年期现货市场的情况进行复盘,寻找影响市场变化的主要因素,并且观察在这一年中,市场所发生的、会对未来产生影响的变化。第二部分,我们将对苹果市场供需进行简要分析,厘清对短期和长期产生影响的不同因素。第三部分将总结我们关于苹果市场的大体思路,并给出一些基于当前环境的操作逻辑。

1

山重水复,潮落潮起

01、2019快速复盘

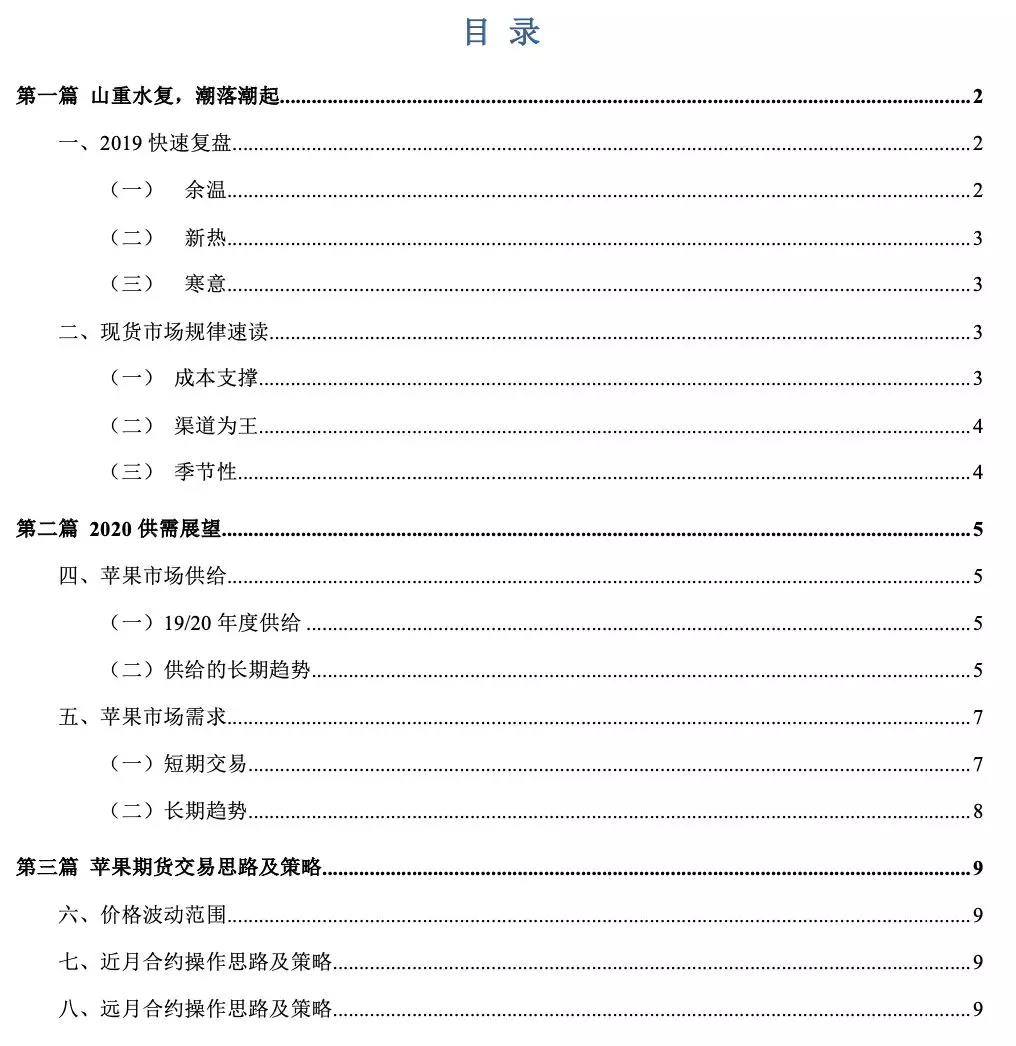

2019年,是苹果期货完整走完的第二年,相比2018年,今年的市场的整体波幅减小,但主力合约的波动仍然给出了足够多的机会。

(一)余温

2019年初始,市场主力合约仍然围绕18/19年度生产的苹果。而冻害减产是这一合约前期价格冲至12000元/吨以上的主要支撑因素。随着库存落地,市场期待的春节涨价却没有到来,现货价格已然较高,影响消费,导致年前市场砸出10476元/吨(1905合约)的低点。

市场对于苹果价格上涨时间的错误判断和对于库存消耗的错误认知,是年前低点的形成原因。而随着苹果库存逐步消耗,市场价格在逐渐走出成本牵制,向上发力。

现货市场中,下树后期市场受到库存影响较大,而苹果全年销售,稳定渠道对于销售尤其重要。因此,在库存能够支撑阶段行需求的情况下,实现涨价并不容易。包括在春节等时期,即便下游市场涨价明显,上游供货的整体价格还是以质而定,充分竞争,价格难有突涨。现货价格波动最大的时期还是在销售的中后期,库存不足,则价格飙涨,库存压制,则价格跌破成本。

在这样的节奏下,市场过度预期春节涨价,则适得其反;而冻害导致的库存下降终于在夏季反映到价格上来,这一股余温将1905合约抬上最高潮,同时,也影响了19/20年的合约。

(二)新热

在下树之前,影响19/20年苹果期货价格的,不仅仅有前一年苹果价格的涨价,还有关于生产的一系列故事。

2019年4月,倒春寒如期而来,不过,这一次并没有像去年一样,造成大规模的花芽损失。市场仍然将价格维持在供给恢复的预期之中。但一个充满博弈的市场必然充满着各种信息和故事。山东地区相继有干旱影响树势、冻害深层次影响、冰雹受灾等信息传出。但根据笔者了解,山东部分地区确实出现一定程度受灾,部分地区产量料将弱于2018年。但是部分地区不能够影响整体趋势,尤其在苹果主产区西移的情况下,甘陕晋豫等省份没有受到太大影响,且甘肃等地还有丰产趋势,整体产量预估能够回到正常水平。

借助去年余温,加上今年部分区域的灾情,19/20年度也在夏季走出一波上涨行情。

(三)寒意

新季苹果渴望的价格支撑在早熟苹果销售期间就被打破。早熟富士、嘎拉等品种的高开低走,导致苹果市场瞬间从前期的高歌猛进,到后来的凉凉。还没有等到晚熟苹果的下树高潮,市场就结束了价格的平复。

阵阵寒意也在期货盘面上显示出来。遭受了前期早熟果大跌的客商在收获上面更加谨慎。国庆前,市场预期对于收购价格的预期落至冰点。不过随着缓慢收货的进程,加上果农自身储存的意愿,国庆后价格企稳,市场开启稳定模式。

02、现货市场规律速读

(一)成本支撑

对于苹果现货来说,应该有两个成本:种植成本、收购成本;而对于苹果期货的交易者来说,还有第三个成本:交割成本。

这三个成本当中,最核心是收购成本。

苹果下树之后,主要的交易分为两个阶段。一个是贸易商采购阶段,一个是向销区销售阶段。这两个阶段实际上并非完全割裂,其关键节点在与货权的转移。货权在农户手中时,则为采购阶段,价格随市可谈;货权多在贸易商手中时,则为销售阶段,则成本固定。

当处于收购阶段时,贸易商处于成本构建期,此时贸易商希望成本更低,而农户希望卖个好价,两方博弈得出均衡价格。而由于此时苹果数量较多,成交量相对较大,价格波动较大,容易产生低价,但需要考虑到其中所含成本和质量问题。

而处于销售阶段时,成本确立,贸易商向下销售分为两个时期。清明之前,无论库存情况如何,贸易商均会以高于成本的价格向下销售,即便走货稍差,时间存在,希望就存在,跌破成本支撑的可能性较小;而到了清明之后,市场多以大幅波动为主,因为距离清库的时间不多了,如果仍有大量库存,贸易商争相清库,容易形成价格踩踏。

(二)渠道为王

与一般的大宗商品不同,苹果市场中渠道的建立和维护是至关重要的。下游销售商需要产地贸易商的稳定供货,产地供应商需要下游广阔的销货渠道。在这种相辅相成渠道模式下,尽管市场价格能够透明,但实际的价格波动受到了一定限制。为了维护渠道,上游不回轻易涨价,而下游也难以轻易压价,又加上以质论价,只要销售时间仍存,库存充足,价格的波动就不回太大。

而一旦销售时间不足,或者库存不足,则前期累积的矛盾就会形成较大幅度的波动。这一核心,在于整体库存的状况,是否匹配当下的销售时间。

(三)季节性

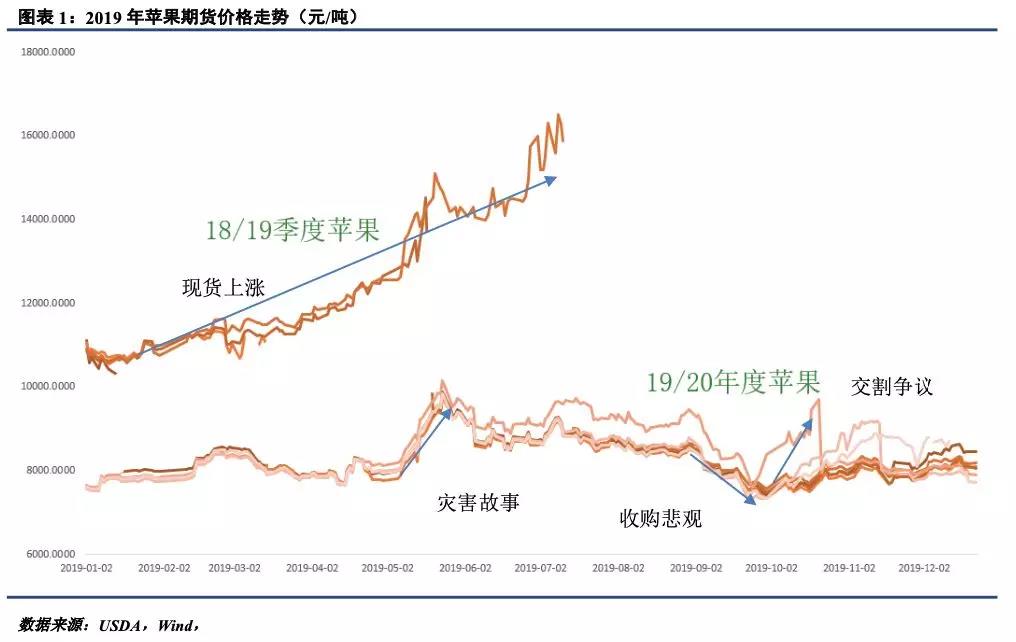

商品的季节性,多半来源于供需的季节性错配。而市场对于生鲜产品的普遍季节性认知,主要停留在消费的节日性上。过多地强调了春节、元旦、圣诞等节日的消费力度,而缺乏对真正季节性的理解。

苹果从下树以后,可以分为六个时期:收购火爆期,入库冷淡期,节日备货期,春季消费期,夏季消费期,消费末期。而这六个时期,各有各的特点。

因此,不用特别强调节日期间的价格波动和走货情况。上游贸易商为了维护下游渠道,节日期间的涨价不能反映下游需求的波动,而节后才是库内果消耗的关键时间,春夏消费期的走货情况,决定了库存消化速度,从而决定了贸易心态和最后的价格支撑时间与方向。

2

2020供需展望

03、苹果市场供给

未来一年,我们的苹果供给主要来自两个方面。一个是19/20年度已经收获并存留在库里的苹果,一个是正在冬眠的果树20/21年度即将生产的苹果。

对于19/20年度的供给,我们能够掌握其产量状况,后期主要关注的是库存变动。对于后期的苹果生产来说,我们需要从趋势角度来看,分析单产和生产面积的逐步变化。

(一)19/20供给

19/20年度的苹果供给基本确定,山东小部分减产,陕西等区域较去年冻害情况有明显恢复,甘肃部分区域取得丰收,整体来看,全国苹果生产情况良好、供给充足,彻底摆脱18/19年影响。不过由于部分区域仍受到小规模灾害的影响,相较于2017年的产量高峰来说,仍有小幅下降。

根据USDA公布的数据来看,19/20年度,我国苹果产量为4100万吨,较18/19年度增加24%,较17/18年度减少8% ,整体供应水平与14/15年度相似。

(二)未来的供给趋势

对于长期供给来说,我们主要关注两点,第一是种植面积的变化,第二是单位产能的提升。

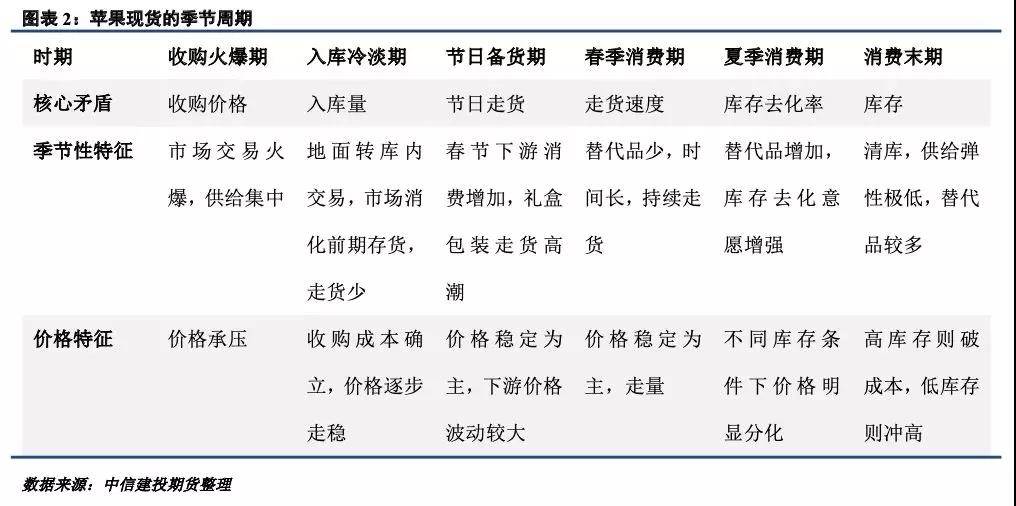

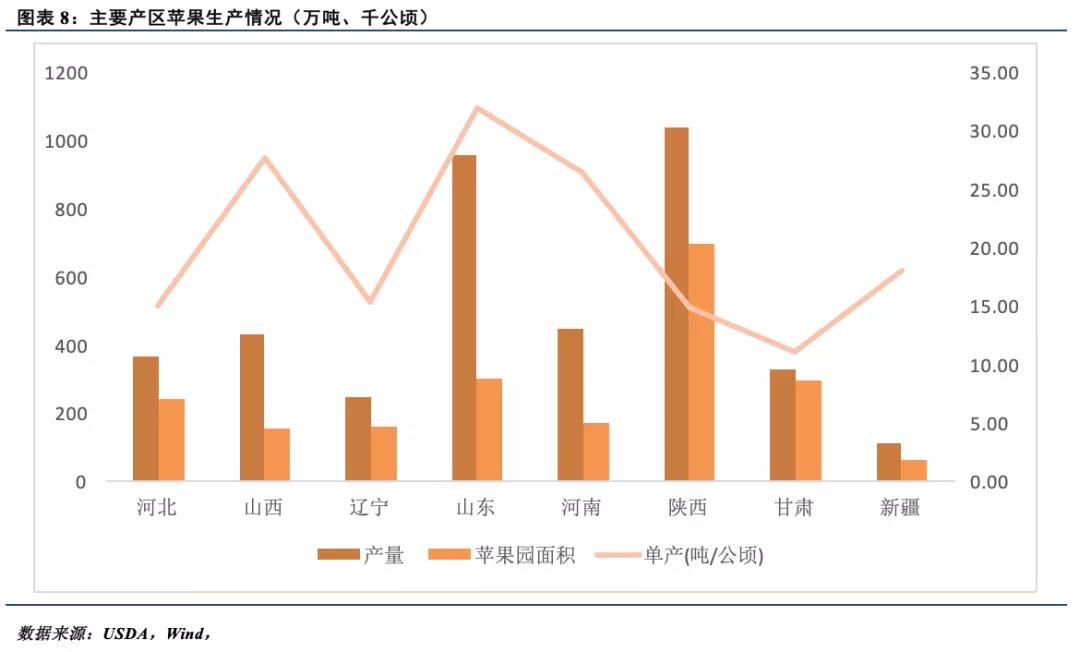

我国主要的种植省份可以分为三类,一类是传统种植区域,包括河北、山西、山东、河南五省,这些省份的果园面积曾在上世纪90年代中期达到顶峰,而后由于质量、收益、土地、劳动力缺失等因素,逐步下降,在近10年基本保持平稳的状态。

第二类是新增重点产区,包括陕西、甘肃两省,尽管同传统种植区域一样,在上世纪90年代有过一波种植的高潮,但由于可种植面积较多,地理条件适合苹果,加上苹果种植贸易为当地脱贫致富的重要手段,苹果种植的发展使得两省种植面积在2010 年后再创新高,不过近5年来也逐渐保持平稳。

第三类是潜力增长区,主要是四川、云南、新疆等省区,这些地区并非传统的种植区域,但由于其部分地区地理条件优越,具有种植苹果的优势,在技术人员的支持和当地脱贫致富的需要下,种植面积在近十年来取得较大提升。

从种植面积来看,无论是传统产区还是重点产区,种植面积都在逐渐趋于平稳,未来增长的潜能也逐步缩小。种植面积的变化主要在潜力增长区。然而,一方面,潜力增长区域的整体种植面积相比传统种植区域来说并不在一个量级,其即便是有较快的增长率,也无法带动整体种植面积的提升;另一方面,潜力增长区其实质的可种植面积也有限,四川主要集中在凉山州南部,云南主要集中在昭通市,而新疆则主要集中在阿克苏地区,这些地区或多或少勉励人力、地域限制等因素。

因此,我们认为未来整体的种植面积会有所增加,种植区域的多样化会明显显示出来。但是,面积增长的速率会逐步减小,在连续的两年之间,并不会有特别大的差距。

另一方面,从单位产量来看,随着技术的进步和果园树龄结构的不断优化,单产的增速将呈现较快水平。

山东地区仍是主要产区中苹果单产最高的省份,受限于乔木种植为主的环境,整体产量增长潜力有限。而对于甘肃、陕西等省份,大力开展矮砧密植技术的推广,一方面本身管理水平提升,另一方面后发优势显现,将逐步接近山东地区的单产水平。预计单产的提升,在未来五年里,平均每年能够提升全国整体产量4%以上。

04、苹果市场需求

(一)短期交易

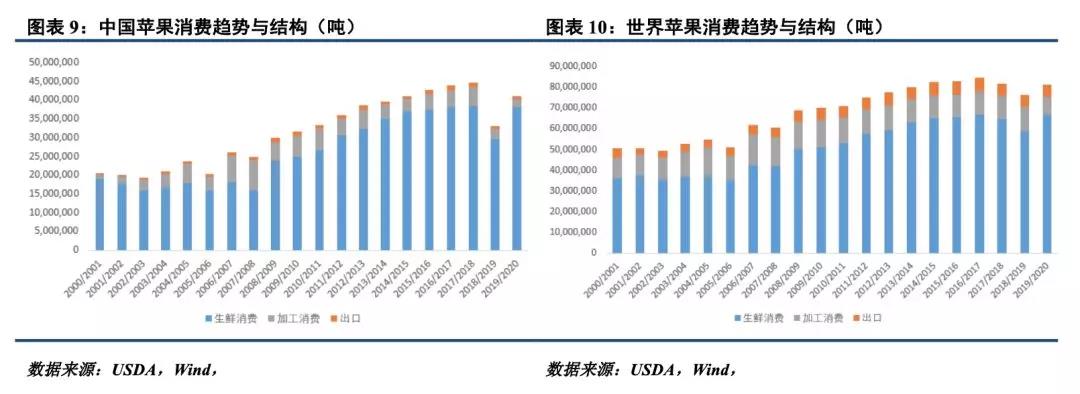

我国是苹果的第一生产大国,同时也是苹果的第一消费大国。苹果作为生鲜产品,一般只能通过平衡表来观察其消费结构,而无法判断其真实的消费状况。

我国苹果的消费机构主要是以生鲜消费为主。第一,大量的苹果是在下树直接进入市场流通的,储存期现较短,销售半径有限;第二,苹果作为日常水果,消费量大,深受鲜食消费者喜爱;第三,我国对于水果深加工产品的需求仍相对有限,尽管此前有所增长,但相对于我国整体的产量来讲还是微不足道,而一旦价格没有优势,深加工出口产品也受到一定影响;第四,我国向主要发达国家出口受到一定程度的绿色壁垒,而针对东南亚销售的数量和质量都偏低,印度去年来也一直封关,出口占比同样不高。

短期来看,我国消费仍然是围绕生鲜消费的主轴。无论是主要出口的东南亚等区域还是深加工原料,需求的苹果与国内销售的鲜苹果产品有所不同。针对销售方面,我们主要还是要看生鲜市场的走势。

在生鲜市场,一方面,是关注市场的走货量和库存的消耗情况,另一方面,也不得不警惕其他水果带来的替代冲击,其中最主要的包括柑橘类在春节消费期间的冲击。但事实上,苹果的货架期远超除香蕉以外的其他水果,短暂的替代冲击带来的影响是有限的。

(二)长期趋势

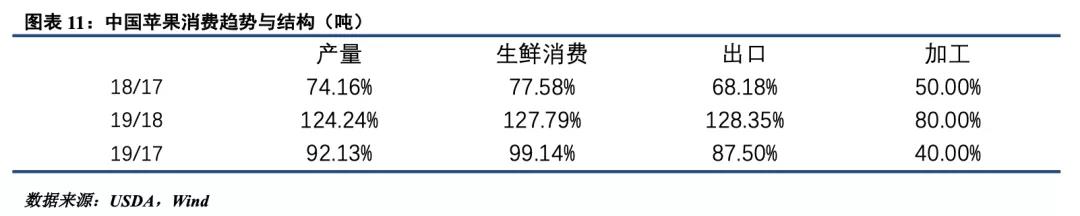

根据USDA的数据,我国鲜食消费占到整体供给量的92%,出口仅占3%,加工占5%左右。而按照世界整体情况来看,加工消费一般占到15%,出口占7.7%。长远来看,我们对于苹果深加工产品的开拓还有较大的潜力。但基于我国较大的产量和民众消费习惯转变的速度,深加工的变化很难对整体市场产生影响,相反,在2018/19年度,苹果大量减产,受影响最大的则是深加工。

长期来看,随着苹果单位面积产量的不断提升,供给量增加,真正能够消化大量苹果的,还是深加工。但是这一趋势的形成需要大量的时间,深加工需求的价格弹性较高,在价格偏高的情况下,会受到明显压制,相反,它也能成为过剩情况下的一个小小蓄水池。

3

苹果期货交易思路及策略

05、价格波动范围

【近月合约】:7200~8800(清明前,库存正常消耗)

【远月合约】:6500-8900(不发生重大灾害的情况下)

06、近月合约操作思路及策略

远月合约以2010为代表,在苹果树还是光秃秃的情况下,实在是没有太多可控支撑的操作依据。当前市场条件下,普遍的预期是未来整体风调雨顺。2010合约7800左右的价格,实际对应的交割成本在3.9元/斤,相比今年的结算价水平有5毛以上的差距。

既然市场把丰产预期提前注入,那么在明年留给价格下行的空间就相对缩小了,而一旦在种植期间发生任何问题,对于盘面反弹来讲,空间就相对更大了。因此,建议在丰产预期的背景下,如果产生近月带动新季苹果期价下跌的情况,不妨逢低做多。

苹果远月偏空,还有一部分的增产预期,包括我们之前提到的单产提升带来的自然增产;此外,如果20年苹果消费状况偏差,出现库存压制的危险,那么也会带动远月合约偏弱。对于增产预期来讲,盘面已经对新季苹果打出了一定贴水,进一步炒作预期的概率较小;对于现货带动远月来说,我们预计清明节前,整体库存的压力对现货来讲影响不大,但这确实是未来逢低做多苹果的途中风险所在。