2020年商品和股市分析

又是一年总结和下一年准备的时点。这也是一个年度规律—到什么时点做什么事。

2019年从总体上来说是外部的干扰相对无效阶段,虽然中美干扰很多,力度也很大。但从商品看,最终大多符合年度模型,只是过程波动加大。

2020年干扰相对于2019年来说,应该会小一些。商品和股市的走势应该和年度模型更贴合。

分析预测还是遵循“从大到小”原则。

下面先分析大背景和前提条件:

技术周期。

这个还是处于分子技术时代(能源:石油煤炭;材料:钢铁),可以称之为石油钢铁技术时代。是在这个技术时代的财富再分配时代。

科技效率。

科技效率从区域化到全球化;

产品供需效率从信息不对称到信息无时滞时代。进入这个时代,就是全球范围内的头部经济,全球范围内前三最多前五时代。手机就是代表,苹果、三星、华为、小米、段永平系。再过个五年,可能就是苹果、华为、小米。

货币供应政策。

“只要我能控制一个国家的货币发行,我不在乎谁制定法律”—大家要深刻领会罗斯柴尔德的这句话。

只有理解了这句话,才可以明白二战后美国主导的全球政治经济制度设计中,美元和黄金脱勾才是对全球影响最大的制度。

中国在朱镕基时代开启货币化住房制度和2005年人民币汇改,才是对中国近20年社会经济影响最大最深远的制度。

当前全球财富模式

当前全球财富模式就是杠杆财富模式。

杠杆财富模式的支点居民、企业、政府加杠杆;路径就是通过对大件商品(规模大的,如基建、房子、汽车)采用合法和非法手段加杠杆。

在一国和全球范围内都遵循从大到小的规律和路径。一国范围内就是从实体、房地产、股市这路径;从全球范围内就是小国到大国。

最终受限于债务率。所以杠杆财富模式就是债务周期。

当下全球主要国家和地区都已进入高债务时代。除非改变游戏规则,否则难以为继。如中国把房地产的按揭周期从20-30年延长到终生,当事人死了儿孙可以继承接着继续,把按揭利率压到极低的水平,如一套房不高于1%/年,二套市场利率;三套全款。

中国这样做,又和中国就业压力不符合。中国当下每年新增就业人口约1000万(高考数据视为就业人口),在当前经济形势下,相当于隐性失业。时间持续个5年,社会出问题的概率大增。不把全社会成本降下去,就业形势只有恶化而不可能好转。

中国这样做,又和中美博弈中好不容易形成的局部优势不符合。当前的杠杆财富模式,致富的主要途径就是掌握杠杆资源、杠杆时机,最后配合杠杆财富对当前财富的挤兑。这几年中国对房地产的政策为何会成为中美博弈的胜负手,就是客观上斩断了杠杆财富对当前财富的挤兑,无法挤兑,那就是纸上富贵,那手中就没多少钱,那对社会其它行业的冲击以及对汇率的冲击就小了。

所以,这几年中国政府对房地产的政策只有严而不可能松,如放松,一定也有个大原则--就是好进不好出。否则妖魔跑了,全功尽弃。当下房地产的政策,是中国未来施政条件的“长城”,如这个长城一破,涌出来的妖魔一定会对全社会打砸抢和骚乱。还有在当前环境下和周期节点上,对房地产政策放松,不一定房地产价格能涨,还可能大幅下跌。

理解中国宏观的前提:在分析判断中国宏观之前,一定要有个前提认知--这届政府是谁、想做什么、有什么认知、前期的准备到什么程度、什么事情是还没有完成的、后面什么事是一定不会做、什么事是择机做,思考完这些事后,再去分析中国后面的宏观。

美国二战后的一系列顶层设计,把全世界成为美国的囊中之物,随意拿捏。中国要重新达到同技术时代的自主式发展,顺势摆脱美国的设计笼子并且打破这个笼子,才是中国的举国方略。所以,从近期高层一系列的举动--治国现代化、二发展三保障、数字货币等,高层认知已达相当高度,有了这个高度,中国高层一定不会自毁长城,把好不容易镇住的妖魔鬼怪放跑了。

中国下次的崛起三个条件缺一不可:

1、 国际:和美国一道主导设计全球规则;

2、 国内:全社会成本足够低,已便达到全员就业—房地产的定向爆破;

3、 国内:全社会资产负债表调到位—购买力平移债务+个人破产。

当然,下一次中国崛起,也是属于存量财富下的崛起:因为好多资源快耗尽了,如铜、钴、镍、钯、银。过个30-50年,除非新的技术出现,否则全球资源耗尽。

所以,对中国宏观的分析判断一定先要从这个高度去认知。

美国呢,从100多岁的大卫.洛克菲勒去世后,原先洛克菲勒和摩根旗下的势力内部已分化了,一是时代不一样,二是出生的人年代不一样。所以美国内部也已乱,纷争不断。基辛格的传话的确定性就不如以往了。

所以,全球格局已到了新阶段--旧的难维持,新的又没有出现,这样的局面下,全世界都难。

2020年分析

宏观松紧度和着力支点。

宏观还是保持稳稳的定力:M2稳中下降,一是杠杆资源没有了;二是债务高了;三是房地产不会放松。唯一还可以着力的就是基建,基建通过财政赤字增加一些解决。但基建在全社会投资占比中比例不大,只起着稍对冲的作用而无法做到“托”的力度。

CPI和PPI.

2019年拿掉猪,大多是通缩—这点我认同。2019年猪肉是在7、8月份以后开始涨得快的,上半年涨幅还是不是非常快。2020年上半年,猪的存栏量增加的也不会很快,所以判断2020年上半年猪肉是稳中下跌,下半年会跌得快一些。所以2020年上半年CPI极可能是同比涨环比跌,下半年是同比环比都是下跌的。

即2020年上半年,CPI是下跌中的纠缠排列,下半年是空头排列。

PPI全年持续下跌。一个主要原因就是当下好多商品都已是“熊市库存结构”,这种结构反应市场参与者对未来的悲观态度,这趋势无法短时间内得到改变,除非政策猛力干预。当下没有政策的干预空间。2016年开始的供给侧改革,本则上就是无法增加需求的前提下,人为地减少当下的供应,从而改变供需关系。减少的供应实际上就是一种财富—即供给侧改革本质上就是清除出一部分无效财富或弱势财富—即全社会部份群体去买单。买单是要有财富存余的,在经济下行阶段,财富存余越来越少,买单的能力和规模也会越来越小。

所以,2020年下半年,如8-9月份以后,中国会进入CPI和PPI双杀格局。

商品的分化

当下的房地产存量施工量+基建量,可以确保2020年上半年螺纹还能保持不错。根据集中度原理,螺纹能保持不错,那铁矿也会不错。这两大品种可以确保黑色系还会不错。

化工系列会很差。大幅扩产周期+熊市库存结构,就使得化工系产品表现为最差之列。同时化工产品的下游为轻工业产品,视为社会的消费端,消费端需求最稳定,基本上不太受宏观政策的干扰。

动力煤从2020年取消煤电联动,但电力价格只能跌不能涨;同时国家发布控制电力投资,从这些信息综合起来看,动力煤的需求会越来越差,价格下跌将是必然之选。

橡胶表现也归入最差之列。没有需求增加的上涨,最终就是为下跌制造空间。从2020年2月下旬开始,又是一个年度下跌的年份。除非收储能改变下时间节奏。

如橡胶和棕榈油到春节前还能涨的话,那2020年这两个品种的下跌空间就是因为不该涨而涨多的空间而打开。就如当下的镍和前一二年的PTA一样。违背人和(无法拉动整个产业链成本上移和供需关系调整)的上涨,都是“自作孽不可活”。

很多人看好的饲料类2020年上涨,就是因为猪的增加。我认为这个变数也大,因为饲料的上涨是建立的猪价下跌甚至养猪亏本的前提下,这样饲料的上涨将不可持续,当然短时间内稍涨是合理的。如2020年饲料大幅上涨,那就是最大的做空机会品种。如2021的01合约。

2020年上半年商品还好,下半8-9月份到年底,会有比较大的幅度下跌。黄金会在这个时候才会有好的顺畅的上涨机会。

汇率

2020年上半年,人民币对美元汇率还是属于振荡格局,没有什么趋势。下半年稳中有升。从总体上看,人民币汇率即使下跌,跌幅也是有限,向上的升值空间大于下跌空间。

东南亚货币汇率对人民币还会升值,因为会有国际资金(香港、中国大陆、欧美)流向东南亚,东南亚那么小的区域容纳这些国际资金,力度比值会有相当力度,所以泰国、新加坡货币还会升值。

股市

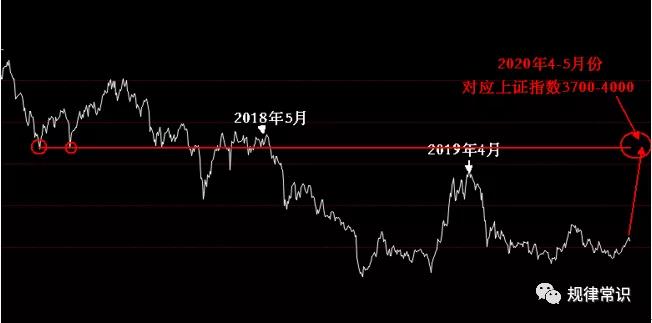

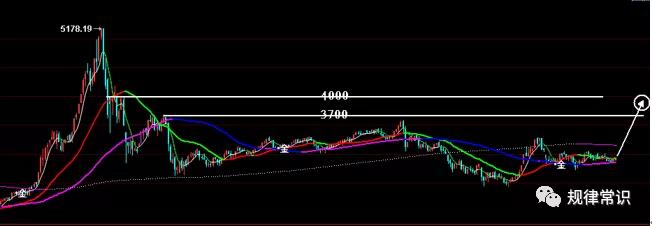

根据杠杆财富从小到大原则,根据国际间的比价关系和中国国内的比价关系,2020年上半年中国股市会有一次幅度至少在20%以上(以现在上证指数为基准)的上涨机会。主要在芯片和科技股,特别是有国家站台和需求大增总股数又不大的个股。下半年以后才是防守股的机会,如黄金、医药。茅台大概率2019年就是这次周期的高点,2020年底年到很可能500-600一带。

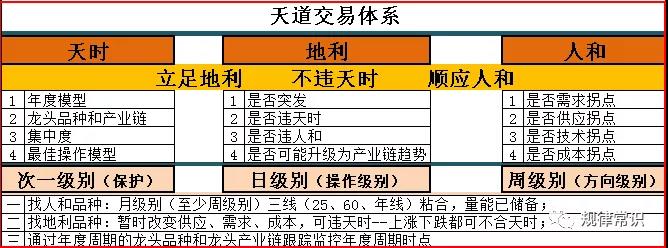

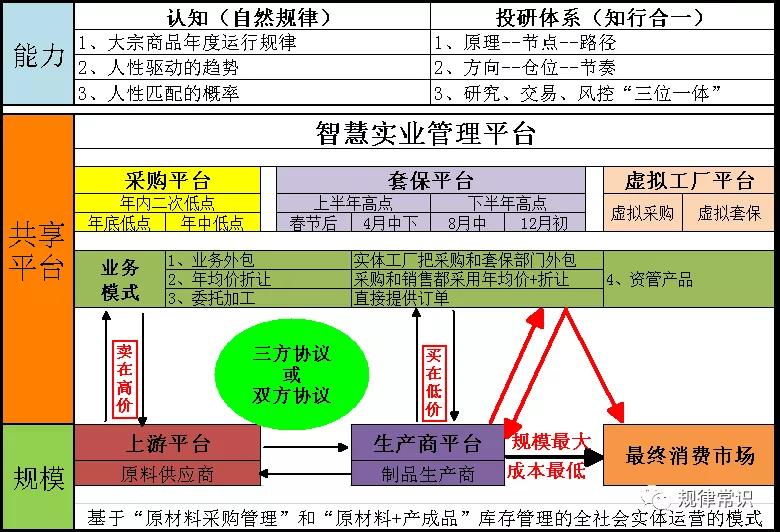

研究、交易、风控、时间价值

按天道交易体系,寻找核心实体,帮助实体做强做大,增强逆周期能力。

投资公司、研究团队、实体(原材料占产品总成本大的实体),欢迎合作。可帮助实体增加20-30%的年化利润。

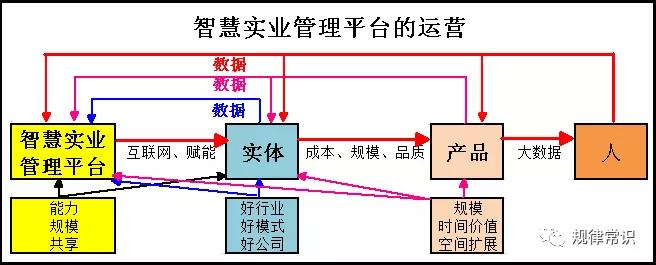

我团队当下的认知、能力和体系,可以实现下列功能:

1、帮助原材料成本在产品中占比比较大的企业、行业(如40%以上)降低原材料成本和库存风险,从而提高利润率和行业竞争力,甚至成为行业标杆企业;

2、在科技无法替代且是民生必须或社会必须品行业,如橡胶、纸浆,可以达到为社会持续稳定提供质优价廉的品种,如轮胎、生活用纸;进而整合行业,让行业更有序更有效率;

3、为原材料总规模大但在成本结构不一定大的企业或行业,提供采购管理,如房地产行业和基建行业,如可以为万科、中建这些企业提供钢铁的采购和库存管理;

4、为一些投资公司和基金公司就基于原材料出发的公司研究、产品研究和投资合作;

5、为期货公司转型升级,从现在在普通或初级研究型体系和佣金手续费模式,升级为帮助企业做强做大,从而为这个企业提供原材料采购、产品库存管理和企业现金管理模式。