内忧外患下的焦炭

焦炭2001期货合约价格在经历了8个交易日的窄幅震荡后,终于在近两日增仓大跌,尝试下破1800的整数关卡。焦炭现货价格也博弈加剧,有首轮提降50者,也有个别提涨100者,眼花缭绕。如何拨开迷雾,把握焦炭后市的关键要素,个人浅见总结如下。

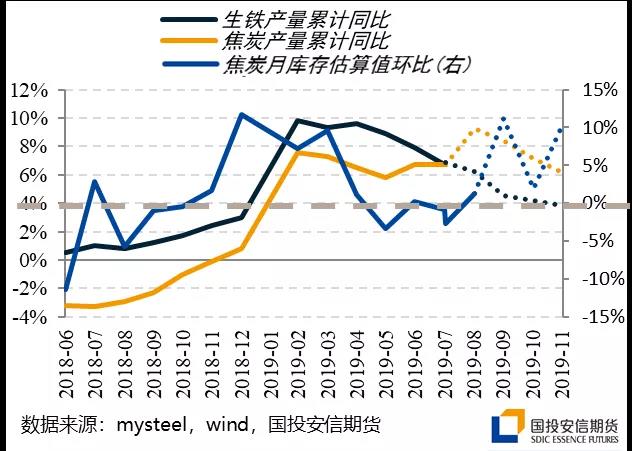

一、 秋冬季焦炭内需持平,供应恐存变数

今年秋冬季到来前,唐山市就已提前出台10月限产加严政策,目前实际执行效果虽然看来不及要求严格,但高炉减产力度同比去年采暖季来看还是比较严格的。据mysteel调查统计,全国247家钢厂10月初日均铁水产量下降至200万吨左右,相较去年采暖季低点215万吨的日均铁水产量甚至还要低一些。

由于2020年是打赢蓝天保卫战三年行动计划的目标年,再加上今年预计因厄尔尼诺影响气象条件不好,因此预计今年采暖季整体限产要求不会有显著放松。当然,今年同样强调实施“一厂一策”管理,所以我们按照同比去年采暖季高炉减产幅度持平来进行后市预估。

而焦炭供应端,对应的却是年底去产能形势的仍不明朗。今年下半年虽然仍有新建焦炉在年底投产,但原本河北、山东、江苏和山西焦化去产能应该是年底焦炭供应变动的焦点,原本市场预估焦炭在产产能是有净减少的。但先是山西省文件称全省焦化去产能的目标是压减至14768万吨以内,只是保证不再新增产能;再是山东省根据煤炭压减工作总体方案要求焦化产能退出1031万吨,以及临沂市涉及搬迁入园的几家焦化(6月以来一直严格限产)企业,本都计划于2019年年底完成关停,但目前市场有传闻称焦化企业具体何时停产仍在协商中,还无定论,所以年底市场原本寄予希望的焦化去产能又生变数。如果各省焦化去产能存在延期的可能性,焦化在产产能的减少又要打折扣,那么今年焦化产能甚至可能演变为净增加。

年底焦化去产能形势的不明晰,可以说是击溃近期焦炭市场信心的一记重锤。按照今年采暖季高炉减产幅度同比持平,焦炭供应同比去年采暖季有小幅增长(去产能打折扣,新建产能落地)的假设来估算的话,全年生铁产量同比增速将逐渐接近于0,而焦炭全年产量增速仍将抬升至6%左右,焦炭进入持续的被动累库市场。在这种假设情况下,即使考虑进冬储的正常累库,焦炭现货价格也应该是被动承压的。

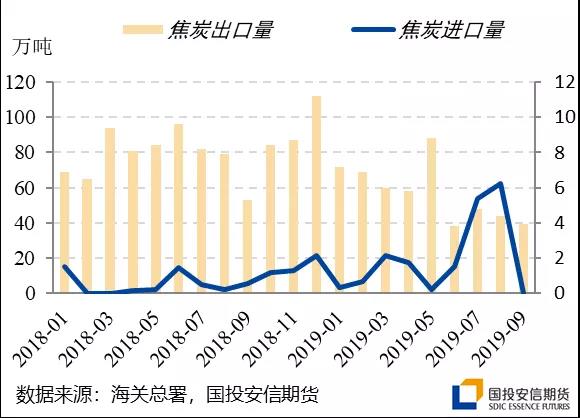

二、 焦炭进出口形势日趋恶化

我国是一个焦炭净出口国家,虽然出口量并不大(占国内产量2%左右)但对港口焦炭市场而言是一个影响阶段性供需的重要要素。而我国焦炭进口量是微乎其微,几乎忽略不计的。但这种形势最近出现了一些微妙的变化,首先是焦炭出口量自今年初开始出现了清晰的持续下滑,1-9月焦炭出口量累积大降26.5%;然后是下半年开始出现了几批焦炭进口货源,分别来自澳大利亚、蒙古和日本,7-8月进口焦炭数量竟然达到了11.6万吨。

除了进口自蒙古的二级焦是蒙古口岸新投产的焦化设备,可持续供货以外,澳大利亚和日本的进口一级焦都是不持续的,少量行为。但这种现象的出现确实不可小觑的,其对我国焦炭市场的冲击目前尚不体现在进口供应的增加上(毕竟短期不存在持续大规模扩张的可能性),而是体现在出口需求的显著下滑上。澳大利亚、日本向我国出口一级焦背后有两层含义:一是中国以外的国际市场焦炭需求不乐观,二是中国处于相对价格的高地,因此存在向中国输送过剩焦炭的价差。这两层含义都意味着我国焦炭出口形势的不利,并且伴随着全球经济周期性低迷的过程这种形势预计仍将长期存在。

长期来看,我国炼焦煤成本失去相对价格优势,焦化生产的环保抬升,再加上沿海钢厂比例的逐渐抬升,我国进口焦炭的规模势必仍将继续呈现增长趋势。

三、 成本支撑虽然疲软但仍需考虑

综上所述,除非年底焦化去产能政策再次出乎意料的严格执行,内忧外患下的焦炭市场承压趋势是比较明显的。那么市场的焦点再次回到焦炭现货能跌几轮的问题上来。

如果算上首轮提降50的话,焦化厂目前的生产毛利仍在200元/吨左右,距离自主减产尚远。这主要得益于入炉煤成本的下移:高价位的山西低硫主焦煤下半年累积下调了220元/吨之多,山西中硫主焦煤也下跌了100元/吨左右,山东气肥煤也累积下跌了140元/吨等等。总之入炉煤成本下半年累计下滑了150-200元/吨之多,所以即使焦炭价格疲软,焦化企业仍保有较好的利润。

这里需要注意的是,炼焦煤的下跌幅度已经比较可观了(相对海外煤降价幅度来说仍属高价),当前处于焦化企业集中压制炼焦煤价格、市场跌幅最为顺畅的阶段。进入秋冬季后,下游钢厂、焦化厂基于冬储的考虑,多少都会减缓对于炼焦煤价格的压制力,因此入炉煤成本进一步的大幅让利目前来看也较有难度。

按照入炉煤成本下移200元/吨的幅度计算,已经提前完成近两轮下跌的焦炭2001合约价格,距离这一成本支撑还有不到200元的空间。所以焦炭期货价格下方空间并不算太充裕,即使趋势性看空焦炭,我们建议也需要考虑阶段性止盈减持的操作,预计焦炭价格进一步下跌需要钢材价格大跌或者宏观利空因素进行配合才能产生共振行情。